供需方面,短期精炼镍供需矛盾暂不凸显,不过金九消费旺季预期难有明显起色,中长期过剩逻辑仍然对镍价带来压力。

【不锈钢】:成本与需求交织,期价或偏弱震荡

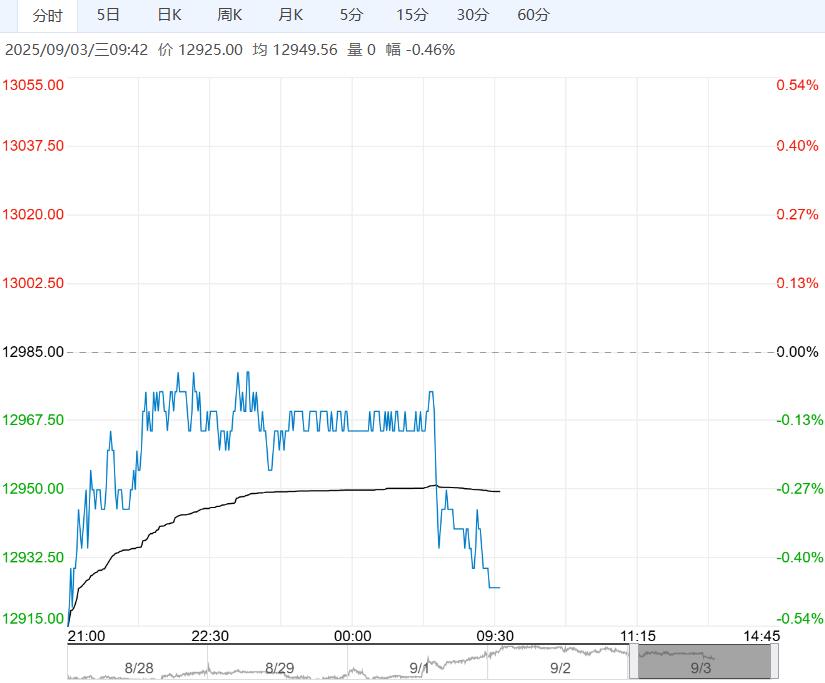

消息面,印尼暴乱逐步平息,并且未波及到印尼镍矿及镍冶炼厂,关注印尼打击非法采矿执行力度。

镍铁方面,近日镍铁成交价上调至940-950元/镍。

铬铁方面,铬矿成本支撑较强,铬铁市场货源流通持续紧张,青山9月钢招价环比上涨300至8295元/50基吨。

供应方面,据Mysteel统计,8月国内不锈钢粗钢预估产量327.95万吨,预计9月排产340.21万吨,月环比增加3.74%,同比增加3.57%。

需求方面,市场成交氛围以刚需采购为主,未见金九备库信号。

综合而言,印尼暴乱消息对盘面影响消退,镍铁及铬铁成本支撑上移,供应预期增加而需求缺乏明显起色,期价或偏弱震荡,主力合约下方支撑位参考12500-12600,关注印尼打击非法采矿相关进展。

宏观面,美国ADP就业数据低于预期,降息预期押注维持不变,关注美国非农就业数据。

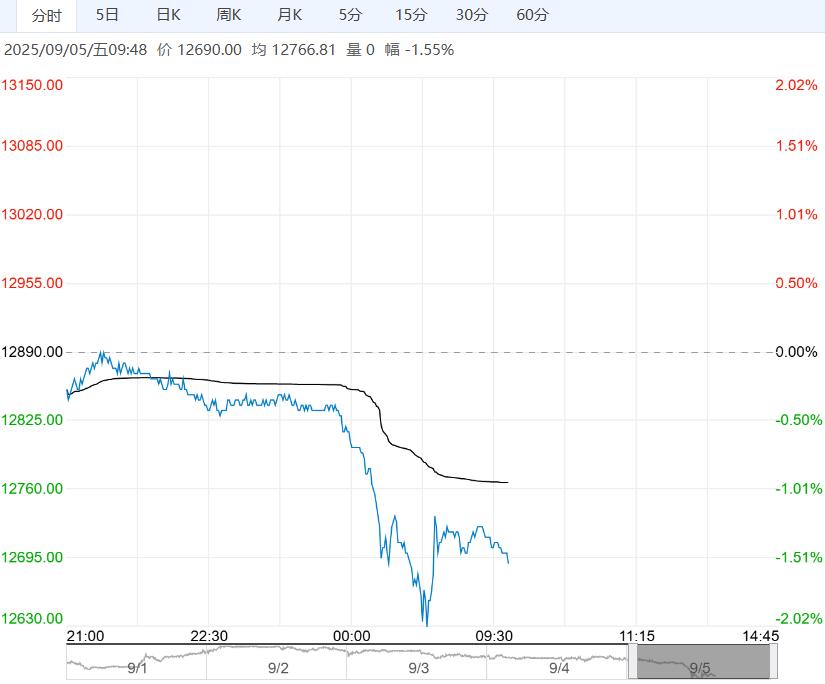

消息面,印尼暴乱逐步平息,并且未波及到印尼镍矿及镍冶炼厂,关注印尼打击非法采矿执行力度。

硫酸镍方面,中间品成本支撑偏强,加上部分三元企业提前备货,预计硫酸镍价格稳中偏强。

供需方面,短期精炼镍供需矛盾暂不凸显,不过金九消费旺季预期难有明显起色,中长期过剩逻辑仍然对镍价带来压力。

综合而言,印尼消息面情绪扰动渐退,重回基本面过剩逻辑,镍价承压运行,密切跟踪印尼打击非法采矿相关进展。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多