全国247家钢厂铁水日均产量242.44万吨,周环比增加2.63万吨。钢厂盈利率60.17%,周环比增0.43个百分点,下游经营状况良好,且近年来建材淡季的影响逐渐淡化,7月以来铁水产量降幅较为缓和。

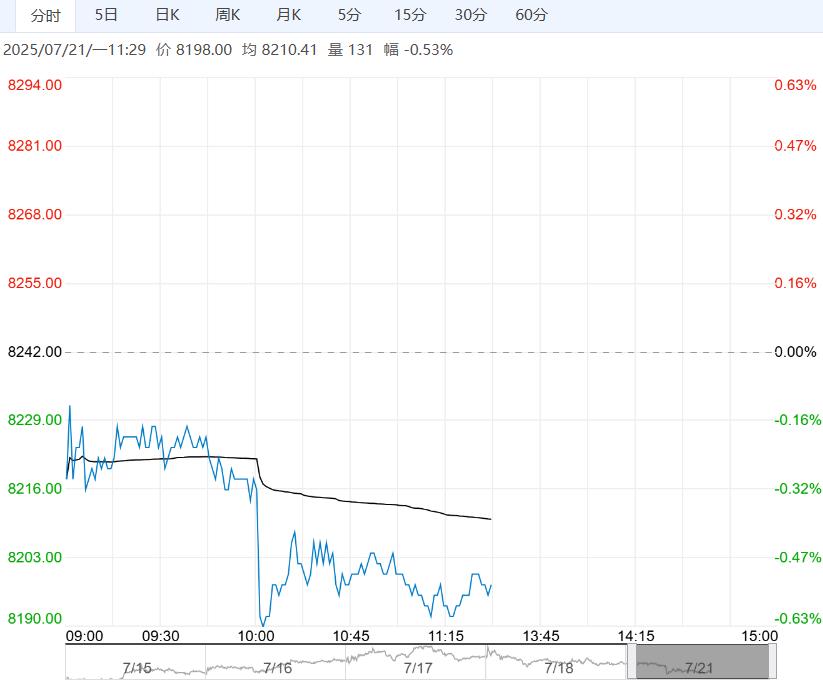

【焦煤】-JM

日内观点:上涨 中期观点:上涨

参考观点:偏多思路

核心逻辑:7月18日当周,全国523家炼焦煤矿精煤日均产量77.0万吨,环比增0.5万吨,较去年同期偏高2.1万吨,焦煤产量仍在恢复,且已高于去年同期。

进口方面,7月11日~15日期间,因蒙古国庆那达慕大会,中蒙多个通关口岸闭关5天。除去那达慕大会影响,近期蒙古国煤炭出口有所好转,一方面是由于国内煤市氛围好转,贸易商采购积极性修复,蒙交所煤炭流拍率下降,且出现溢价成交现象。另一方面,近期蒙古国政府工作组进驻煤矿大企,开展专项整治,主要是为了确保物流中心满负荷运转,增加煤炭出口,可见下半年蒙煤进口进一步下滑的空间有限。

需求端,截至7月18日当周,独立焦化厂和钢厂焦化厂焦炭日均产量合计111.3万吨,周环比微增0.03万吨。

整体来看,强预期、弱现实博弈,由于多项利好预期短期内难以证伪,强预期暂时主导盘面走向,预计近期焦煤主力合约维持偏强震荡运行,关注后续政策端变化。

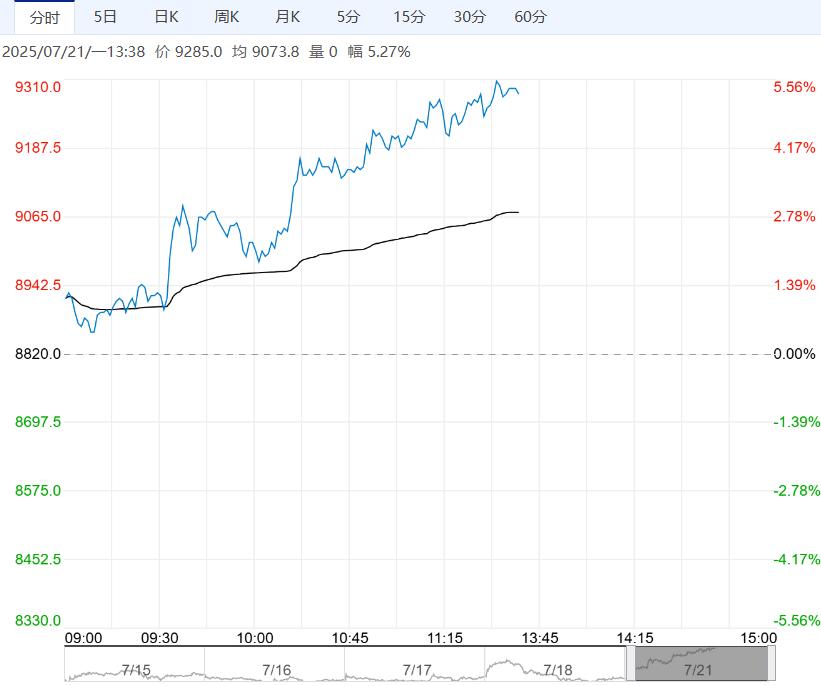

【焦炭】-J

日内观点:上涨 中期观点:上涨

参考观点:偏多思路

核心逻辑:7月18日当周,独立焦化厂和钢厂焦化厂焦炭日均产量合计111.3万吨,周环比基本持平,小幅增加0.03万吨。

全国247家钢厂铁水日均产量242.44万吨,周环比增加2.63万吨。钢厂盈利率60.17%,周环比增0.43个百分点,下游经营状况良好,且近年来建材淡季的影响逐渐淡化,7月以来铁水产量降幅较为缓和。

库存方面,本周下游钢厂焦炭库存继续回升,独立焦化厂库存快速去化,随着原料市场氛围好转,焦煤、焦炭库存均向下游转移。

整体来看,本轮焦炭走强主要是受预期驱动,且部分利好在短期内难以证伪,预计近期焦炭主力合约维持偏强震荡运行,关注中美关税政策动态以及7月底国内政治局会议情况。

<上一篇 沪胶利空预期逐渐消化 预计合成橡胶短期维持震荡偏强

下一篇>已是最后一篇