从基本面看,成本端,锂辉石精矿:Li6%:CIF中间价715美元/吨,较上周上涨20美元/吨;国内锂云母精矿较上周上涨45元/吨度,锂辉石精矿较上周上涨40元/吨度,成本支撑上移。

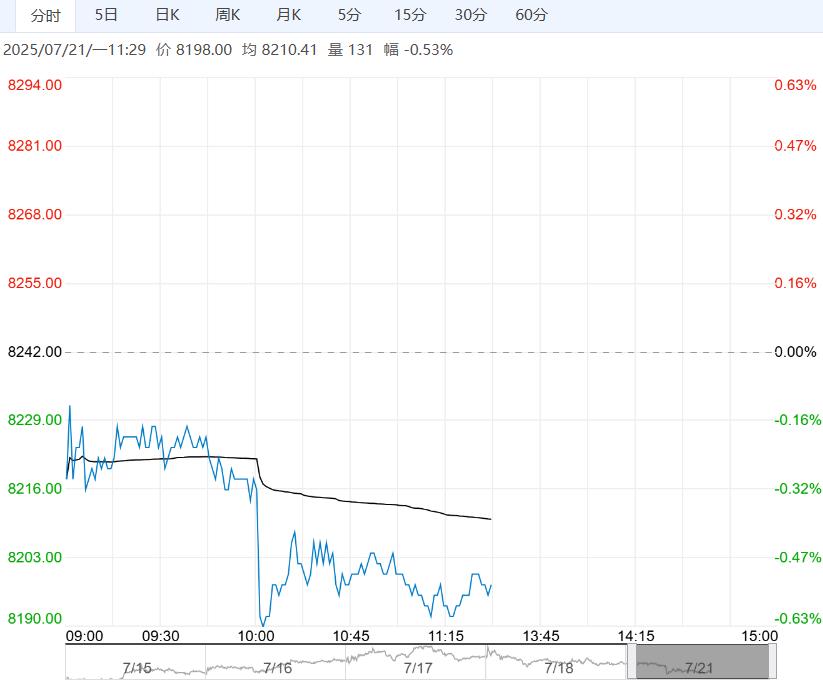

【市场热点及投资逻辑】:昨日行情,LC2509合约收盘价69960元/吨,涨幅2.82%;持仓量为377305手,较上一交易日大幅增仓13629手。

现货价格:电池级碳酸锂现货均价65000元/吨(0),工业级碳酸锂现货均价63400元/吨(100)。

基差:电池级碳酸锂99.5%基差为-4960元/吨(-2000),工业级碳酸锂99.2%基差为-6560元/吨(-2000)。

价差:9-11价差为1340元/吨(560)。

从基本面看,成本端,锂辉石精矿:Li6%:CIF中间价715美元/吨,较上周上涨20美元/吨;国内锂云母精矿较上周上涨45元/吨度,锂辉石精矿较上周上涨40元/吨度,成本支撑上移。

供应端,碳酸锂产量维持在高位,随着天气回升,盐湖提锂产量有释放预期;消息面,据SMM消息,2025年7月16日,藏格矿业旗下全资子公司格尔木藏格钾肥有限公司收到海西州自然资源局下发的停产通知,要求其立即停止锂资源开发利用活动。

据了解,此次涉及停产的产线月产能约为1200吨碳酸锂当量,该产线停产对国内碳酸锂市场整体供应影响较为有限,价格上方仍有压力。

库存端,6月国内锂盐厂库存约40100吨,较上月去库3350吨,环比减少7.71%,同比增加101.92%,截至7月18日,广期所交割仓库仓单有10239手,按照1吨/手计算,折合实物10239吨。

需求端,受7月需求预期改善的消息刺激,叠加部分刚性需求订单,现货价格成交重心有所抬升;终端行业,据乘联会消息,2025年6月全国乘用车零售208.4万辆,同比增长18.1%,环比增长7.6%,创下近年同期新高。累计1-6月乘用车零售1090万辆,同比增长10.8%。

2025年上半年,全国范围的“以旧换新”政策持续落地,各地补贴密集发放,有效刺激有购车需求的消费者的换购意愿,商务部数据显示,6月以旧换新补贴申请量达到123万辆,占到私人购车用户近七成。

观点:海外锂矿价格受碳酸锂价格上涨而上涨,成本对价格支撑逐渐变强。上周受某盐湖企业子公司停产消息扰动主力合约震荡偏强运行,考虑到此次停产数量对国内碳酸锂整体供应影响有限,海外锂矿并未出现减产消息,价格上行持续性存疑,持续关注是否有其他企业减产消息推动价格进一步上行。建议前期多单暂时止盈离场,观望为主,如果供应端或矿端有新的减产消息可逢低布局多单。

策略建议:偏多

下一篇>已是最后一篇