山东市场主流成交价格下跌5元/吨。原油消息面偏弱,市场对高价资源采购积极性下降,另外需求提升缓慢,胜星化工恢复生产,市场现货资源供应充足,中下游用户采购仅维持刚需,区内低价资源增多。短期看,供需基本面偏弱,叠加成本端有松动预期,沥青价格走势偏弱。

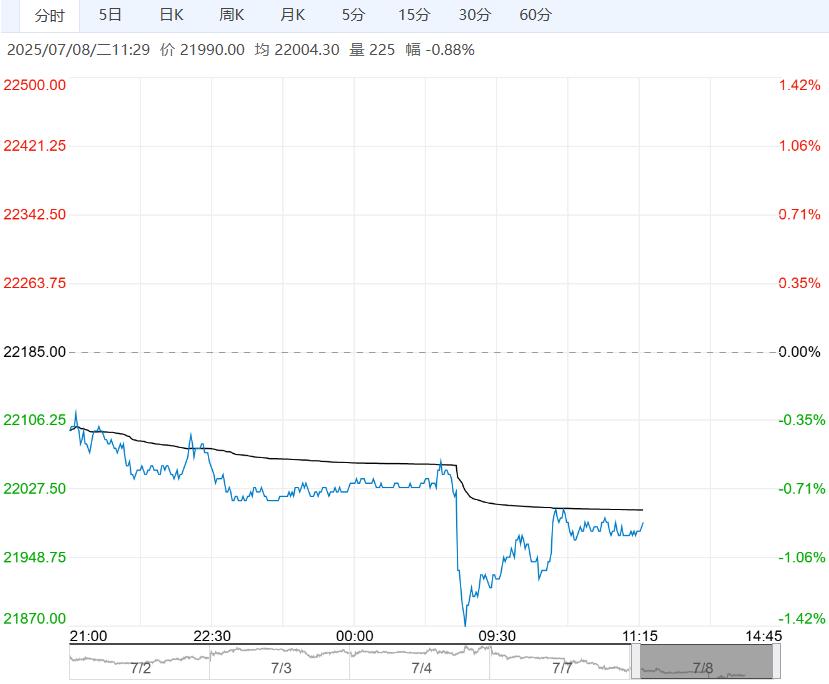

BU2509夜盘收3594点(+0.90%),

BU2512夜盘收3396点(+0.80%)。

现货市场,7月7日山东沥青现货3570-4070,华东地区3670-3850,华南地区3610-3730。

成品油基准价:山东地炼92#汽油跌65至7787元/吨,0#柴油跌106至6763元/吨,山东3#B石油涨50至2880元/吨。

【相关资讯】山东市场主流成交价格下跌5元/吨。原油消息面偏弱,市场对高价资源采购积极性下降,另外需求提升缓慢,胜星化工恢复生产,市场现货资源供应充足,中下游用户采购仅维持刚需,区内低价资源增多。短期看,供需基本面偏弱,叠加成本端有松动预期,沥青价格走势偏弱。

长三角市场主流成交价上涨50元/吨。需求不温不火,社会库报价保持稳定,目前镇江库出货价仍稳定在3670-3700元/吨,整体库存水平处于中位。个别炼厂计划周一起沥青减产,低负荷生产为期大约一周,主力炼厂库存水平可控,对当地沥青价格仍有一定支撑,部分主力炼厂汽运及船运价格上涨50元/吨,带动市场均价重心上移。

华南市场主流成交价格持稳。周末,华南地区降雨天气较前期有所减少,但市场整体需求仍较为清淡,多数中下游用户采购较为谨慎,高价资源出货不佳,佛山库价格维持在3630元/吨左右,成交稀少。后市,当地实际需求短期或无较大改善,且个别主力炼厂近日少量生产沥青,带动当地沥青现货资源增加,叠加社会库资源仍有待消耗,因此短期当地沥青价格弱稳为主。(百川盈孚)

【逻辑分析】百川盈孚统计,本周一国内沥青开工35.53%,较上周四上升2.72%,炼厂库存27.91%,较上周四持平,社会库存率为35.81%,较上周四上涨0.33%。

油价近强远弱,成本端以震荡思路看待;7、8月高温和雨季压制需求,近端供需双弱格局维持,库存同比偏低。

随着地炼燃料油税改调整,地炼沥青供应弹性有所上升,短期沥青单边窄幅震荡,裂解价差预计维持高位。BU主力合约运行区间预计在3500~3650。

【交易策略】1.单边:震荡。

2.套利:油价短期走弱,沥青-原油价差反弹。

3.期权:观望。

下一篇>已是最后一篇