供应方面,2025年上半年木浆进口量同比增加,其中阔叶浆进口量累计同比增幅较大。国内下半年也有较多纸浆产能投产,在国产浆替代下,木浆进口量预期有所回落。不过由于当前港口去库节奏较慢,国内纸浆港库水平持续处在近几年高位,整体来看纸浆供应压力仍存,阔叶浆宽松程度仍将高于针叶浆。

市场要闻与重要数据

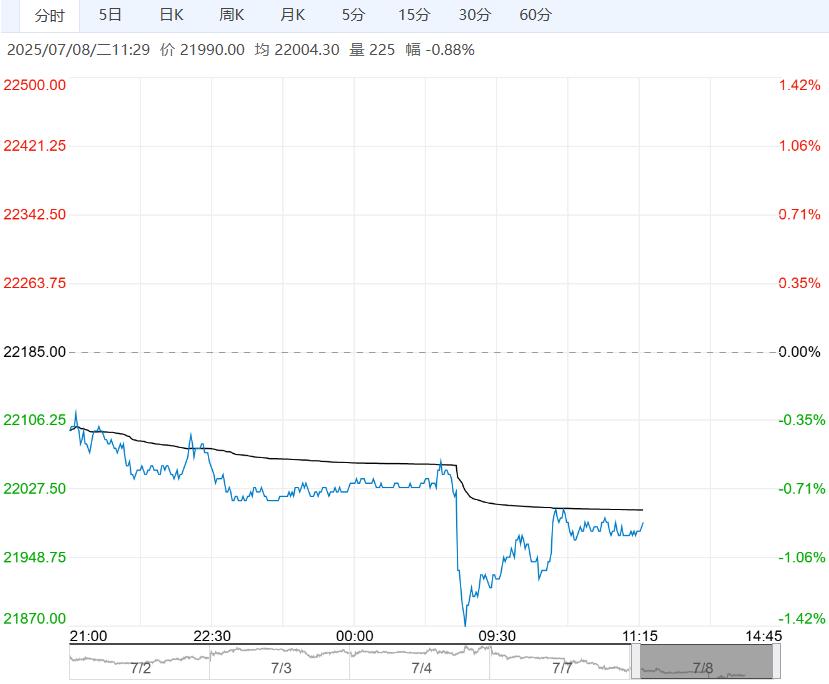

期货方面,昨日收盘纸浆2509合约5074元/吨,较前一日变动+6元/吨,幅度+0.12%。现货方面,山东地区智利银星针叶浆现货价格5950元/吨,较前一日变动+0元/吨,现货基差SP09+876,较前一日变动-6。山东地区俄针(乌针和布针)现货价格5100元/吨,较前一日变动+15元/吨,现货基差SP09+26,较前一日变动+9。

近期市场资讯,昨日进口木浆现货市场价格多数企稳,个别涨跌互现。上海期货交易所主力合约价格窄幅震荡运行,进口针叶浆现货市场贸易商订单跟进相对有限,部分业者稳盘观望;部分业者由于盘面阶段性上扬,有跟随盘面略提涨出货价格的意愿,山东、河北、河南、东北个别牌号价格调整空间在20-80元/吨;进口阔叶浆市场成交规模有限,下游纸厂仍存优化原料结构的意愿,多数按需采买,但贸易商业者因自身盈利空间有限,个别牌号出货价格有所上探,东北、河北、河南个别牌号价格上扬10-150元/吨;进口本色浆及化机浆市场交投不旺,下游纸厂询盘积极性不高,市场价格横盘整理。

市场分析

纸浆期价昨日横盘整理。供应方面,2025年上半年木浆进口量同比增加,其中阔叶浆进口量累计同比增幅较大。国内下半年也有较多纸浆产能投产,在国产浆替代下,木浆进口量预期有所回落。不过由于当前港口去库节奏较慢,国内纸浆港库水平持续处在近几年高位,整体来看纸浆供应压力仍存,阔叶浆宽松程度仍将高于针叶浆。需求方面,受特朗普2.0时代关税政策影响,全球经济下行压力仍然存在。今年以来欧美纸浆消费维持弱势,全球浆厂库存压力逐渐显现。国内受传统淡季影响,需求端表现乏力,原纸成品库存压力攀升,纸厂原料采购心态谨慎。尽管今年仍有大量成品纸产能计划投产,但终端有效需求始终不足,纸厂开工率下滑明显,成品纸总体产量未有明显增加,而且纸端产能过剩使得行业利润持续收缩,预计下半年终端需求改善的力度有限,关注四季度需求能否回暖。

策略

中性。供需端矛盾预期难有缓和,产业链整体缺乏利好驱动,短期浆价或难脱离底部。

风险

宏观风险、外盘报价超预期变动、汇率风险

(来源:华泰期货)

<上一篇 在供强需弱格局下 沪镍反弹空间暂有限

下一篇>已是最后一篇