国内,近期大豆到港充足,油厂开机率回升至正常水平,豆粕现货供应宽松,同时近期下游补库减弱,豆粕现货承压;另外油厂大豆及豆粕进入累库周期,大豆及豆粕库存持续增加。

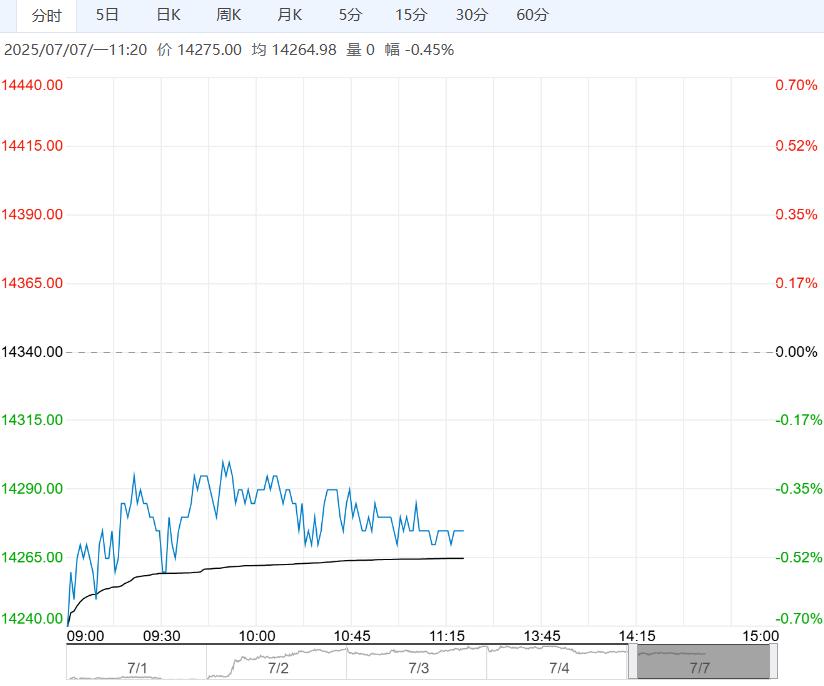

【豆粕】:关注中美关税发展,连粕震荡偏弱

成本端,美豆种植面积报告影响中性、季度库存报告影响偏空基本被市场消化,市场关注点转移至美豆产区天气及出口和压榨需求。

当前美豆产区天气良好,截至7月1日美豆产区干旱降至8%;另外美豆需求表现良好,截至6月26日美豆出口净销售70.14万吨,环比大幅增加;美国参议院通过45Z税收法案,生柴政策利多压榨需求,美豆油表现偏强。多空交织,美豆冲高回落。

国内,近期大豆到港充足,油厂开机率回升至正常水平,豆粕现货供应宽松,同时近期下游补库减弱,豆粕现货承压;另外油厂大豆及豆粕进入累库周期,大豆及豆粕库存持续增加。

策略:多空交织,美豆冲高回落;国内5-7月大豆供应充足,油厂开机升至同期高位,豆粕现货供应整体宽松,而当前下游补库减弱,现货震荡偏弱。

中长期来看,美豆种植面积减幅确定,后续市场将聚焦天气炒作情况,且中美关税将继续发酵,暂时观望。

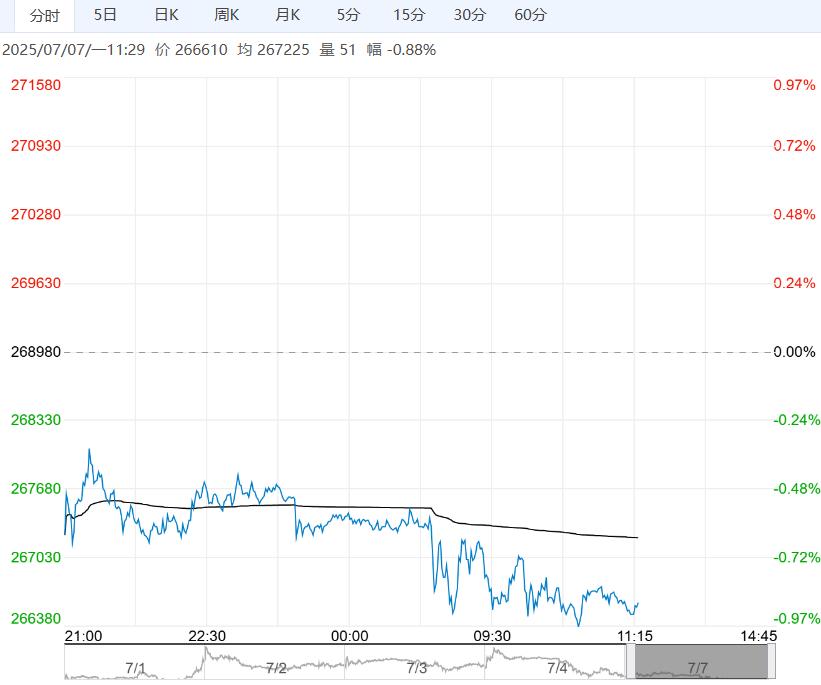

【玉米】:进口玉米拍卖持续,盘面表现弱势

外盘方面,美玉米基本面仍显利空,截至7月1日产区干旱面积降至12%,不过上周美玉米出口净销售录得147万吨符合预期。

国内方面,目前小麦收获基本结束,多地储备开始入市收购,对麦价形成支撑;玉米处于青黄不接阶段,近期进口玉米拍卖持续进行,山东贸易商出货增加,加工企业门前到车辆偏多,玉米现货出现松动。

需求方面,当前饲企库存相对充裕,养殖需求进入淡季抑制补库,饲企随用随补;同时玉米加工将进入淡季,加工利润保持较低水平。

策略:多空交织,美玉米震荡偏强;储备入市收购支撑麦价坚挺,不过进口玉米拍卖持续,玉米上量增加现货出现松动,盘面表现弱势。

中长期来看,随着粮源逐步向渠道转移,渠道商挺价惜售、港口库存持续消耗、进口玉米保持偏少、及下游需求恢复,三季度供需缺口仍存,不过四季度供应压力仍大,玉米价格或先涨后跌。

<上一篇 花生库存压力不大 预计郑棉短期震荡运行

下一篇>已是最后一篇