需求方面,五大下游中仅有苯胺受江苏富强、华泰停车影响开工率下降,其他四大下游受装置重启、提负影响,开工率有不同程度提升,尤其是己内酰胺开工率大幅提升7.9%,总体对纯苯需求继续回升,周产量供需差继续走扩。

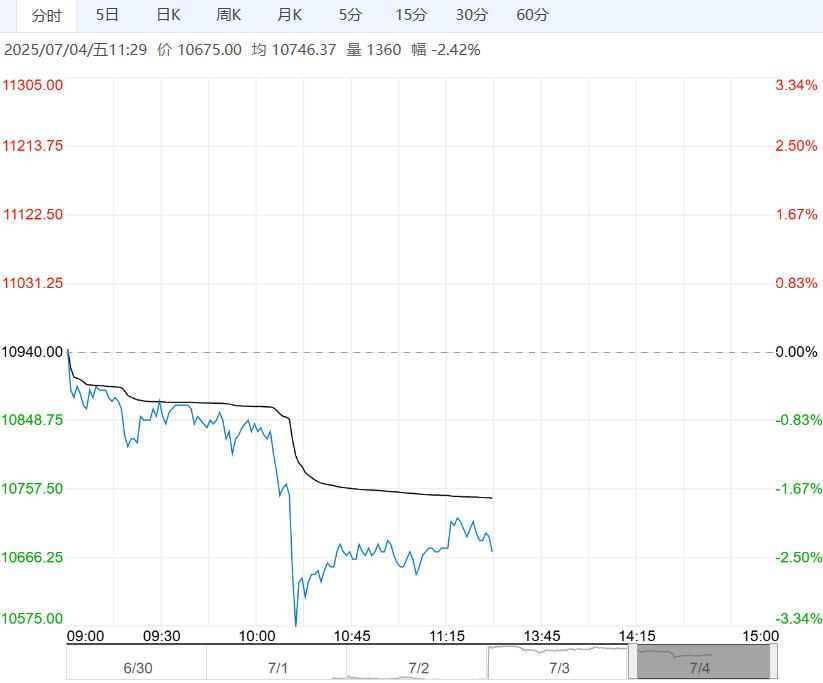

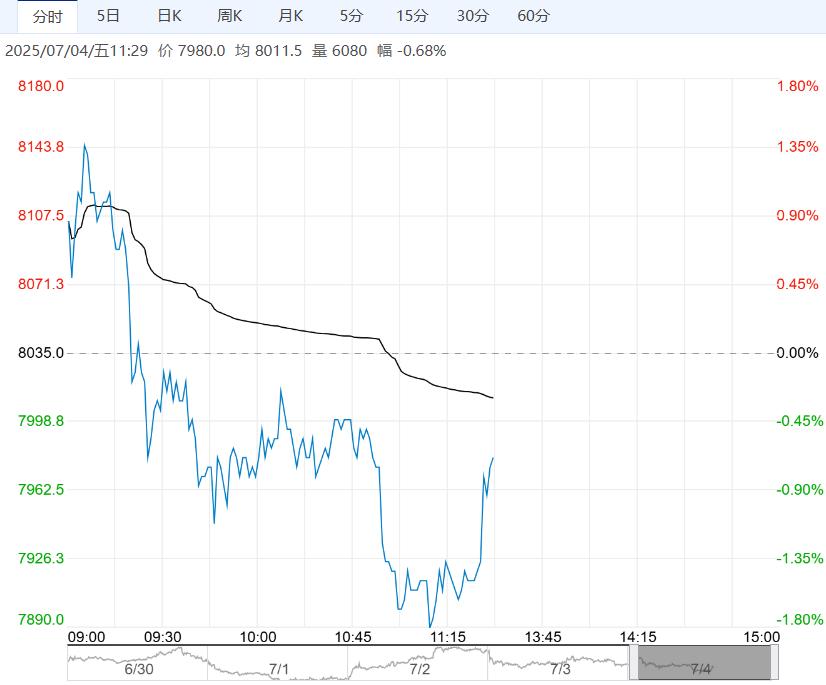

【盘面回顾】EB2508收于7297(+35)

【现货反馈】下午华东纯苯现货5845(-10),苯乙烯现货7580(+20),主力基差283(-10)

【库存情况】截至6月30日,江苏纯苯港口库存17.7万吨,较上期环比增加3.51%。截至2025年6月30日,江苏苯乙烯港口库存9.88万吨,较上周期增加1.38万吨,幅度+16.24%;截至2025年6月26日,中国苯乙烯工厂样本库存量19.99万吨,较上一周期增加1.11万吨,环比增加5.90%。

【南华观点】

纯苯:供应端,周期内浙石化裂解,福海创重整等装置停车石油苯开工率下滑、加氢苯开工率小幅波动。

需求方面,五大下游中仅有苯胺受江苏富强、华泰停车影响开工率下降,其他四大下游受装置重启、提负影响,开工率有不同程度提升,尤其是己内酰胺开工率大幅提升7.9%,总体对纯苯需求继续回升,周产量供需差继续走扩。

周一港口库存变动不大。检修计划看原定于7月初检修的福佳装置推迟了其检修至9月,近端检修损失减少,需求端近期虽然也持续有装置回归但仍无法改变6-7月纯苯过剩格局;中石化调整挂牌价至6000元/吨,受投产传言影响现货市场价格继续下探,现货跌破5900元/吨,昨日价格小幅下跌,买气有所好转。

苯乙烯:供应端开工率持续上升,周产量攀升至历史高位。

需求端,EPS、ABS均有检修装置回归,开工率提升,PS受雅士德、连云港石化减停产影响,开工率下滑,3S综合需求较上一周期有所提升。

3S逐渐进入需求淡季,最新的三大白色家电排产数据较上一期明显下修,终端对于三季度消费需求预期偏悲观。周一港口延续累库,6下纸货交割结束,现货流动性逐渐恢复,苯乙烯进入累库通道。

基本面看苯乙烯供需格局转弱,后续重点关注乙烷进口问题,当前消息看装载乙烷的货船在向中国靠拢,昨日早晨的消息美国撤销了许可证要求。

当前看地缘溢价快速消退,市场重新回归基本面主导,可尝试逢高布空。昨日苯乙烯盘面震荡整理,近端买气依旧偏弱,7下基差基本持平。

下一篇>已是最后一篇