截至本周,碳酸锂周度总库存小幅增加,周环比增1.44%至约13.68万吨,其中,上游库存周环比增0.69%至约5.9万吨;贸易商等中游环节库存周环比增3.51%至约3.72万吨;下游库存周环比增0.67%至约4.06万吨。

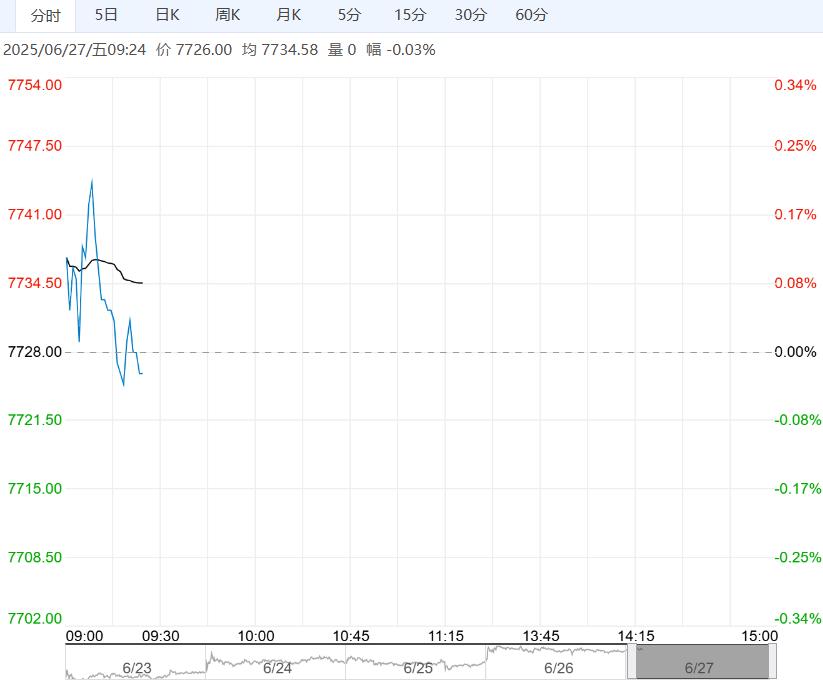

【碳酸锂】:周度库存小幅累库,期价收涨

09合约涨1.15%至61500元/吨。据SMM数据,电池级碳酸锂均价60600元/吨,工业级碳酸锂均价59000元/吨;SC6CIF中国进口锂辉石精矿均价625美元/吨。

截至本周,碳酸锂周度总库存小幅增加,周环比增1.44%至约13.68万吨,其中,上游库存周环比增0.69%至约5.9万吨;贸易商等中游环节库存周环比增3.51%至约3.72万吨;下游库存周环比增0.67%至约4.06万吨。

仓单方面,6月26日碳酸锂期货仓单22590手,周环比降24.59%,后续关注政策支持对新能源车消费可能的拉动作用,库存小幅累库,期价或区间震荡。

【沪铜】:弱美元助力短期价格

(1)宏观:美国第一季度实际国GDP扭转了2024年第四季度2.4%的增幅,标志着该国经济三年来首次出现萎缩。报告中个人消费终值大幅下调至仅增长0.5%,创下自新冠疫情爆发以来的最弱季度表现。核心PCE物价指数上修至3.5%。

(2)库存:6月26日,SHFE仓单库存23696吨,增2226吨;LME仓单库存93075吨,减400吨。

(3)精废价差:6月26日,Mysteel精废价差1423,扩张192。目前价差在合理价差1490之下。

综述:美国GDP数据强化了市场对美联储今年至少降息两次的预期,美元指数延续弱势至97附近,提振短期铜价。

当前铜更侧重基本面交易,铜矿TC维持深度负值,短期或难以缓和,继续托底价格。

LME库存仍在去化中,挤仓情绪仍未消散,但在LME现货高升水引领下,国内铜将继续往LME出口,关注各区域库存变动情况,短期沪铜延续震荡偏强,主力波动区间参考7.8-8.1万。

<上一篇 沪锡供需两淡 预计工业硅短期维持低位整理

下一篇>已是最后一篇

相关阅读

市场供需转弱预期难改 PTA短期或以回调整理为主

11月13日午盘,PTA主力合约弱势下行,目前盘内报...[详情]

上期所:发布《上海期货交易所天然橡胶(期货)检验细则》的公告

上海海关工业品与原材料检测技术中心、中国检验认证集团山东有限公司、中国检验认证集...