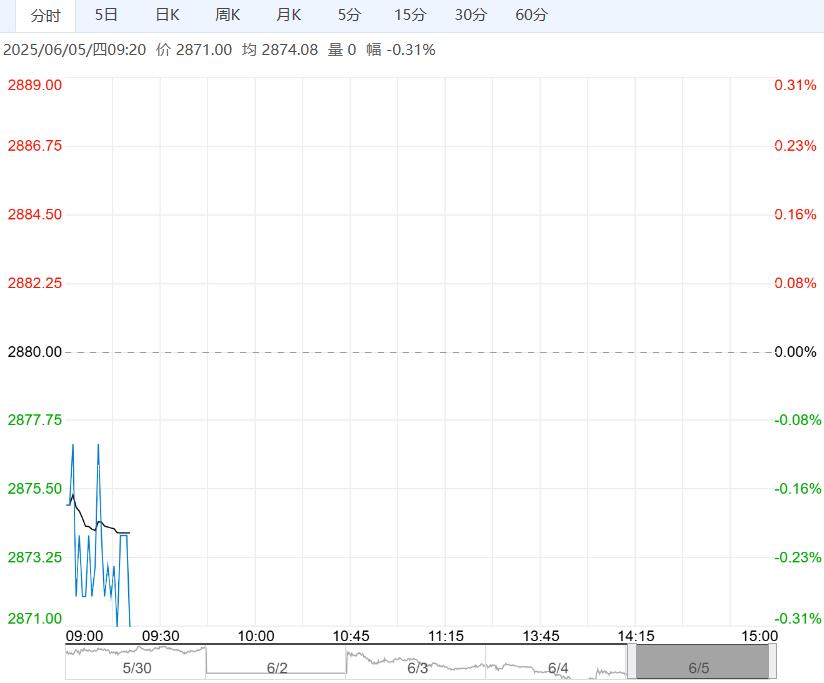

需求方面,终端处于消费淡季,铅蓄电池成品库存继续积累,下游电池厂开工无明显提升计划,对铅锭维持刚需采购心态,铅锭社会库存积累。

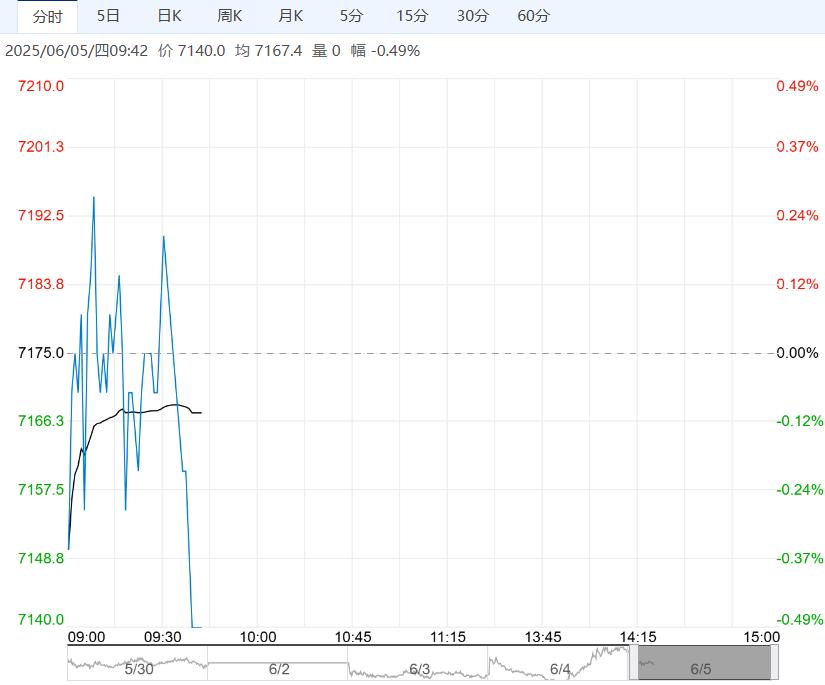

【碳酸锂】:现货价格小幅下跌,主力期价微涨

07合约涨0.33%至59940元/吨,07合约持仓减少1351手至25.97万手。

据SMM数据,电池级碳酸锂均价60700元/吨,工业级碳酸锂均价59100元/吨;SC6CIF中国进口锂辉石精矿均价676美元/吨。

5月三元前驱体产量月环比降4%至约6.68万吨,三元材料月环比增1.4%至约6.46万吨;5月磷酸铁锂产量月环比增6.7%至约28.2万吨。

6月排产预期方面,三元前驱体去库、产量预计微增,三元正极6月产量预计环比微降,磷酸铁锂6月产量基本持平或微增。

锂矿库存持续累库、锂盐库存微降但仍处于高位,供需后续或仍维持小幅宽松格局。

原料方面,废电瓶面临着负反馈压力,但货源紧张和库存低位支撑下预计价格继续稳中偏弱运行。

供应方面,原生铅整体产量较平稳,再生铅炼企在明显亏损状态下复产意愿不足,据市场消息,安徽骆驼于6.2号开始年度大修减停产,预计持续30-40天。

需求方面,终端处于消费淡季,铅蓄电池成品库存继续积累,下游电池厂开工无明显提升计划,对铅锭维持刚需采购心态,铅锭社会库存积累。

综合而言,废电瓶处于负反馈压力与货源紧张交织的状态,再生铅供应维持低位,消费淡季效应将继续显现,对铅价施压,短期铅价或延续偏弱震荡,主力合约主要运行区间16400-17000。

编辑:金闪闪

<上一篇 沪镍成本支撑仍存 预计不锈钢短期区间震荡

相关阅读

点击查看更多

点击查看更多