基本面上企业利润压力较大,但检修季逐渐接近尾声,后续产量预期回升,下游方面同比往年国内表需仍旧疲弱,出口方面受制于印度反倾销和BIS认证,存在转弱预期,成本端电石及乙烯持稳。

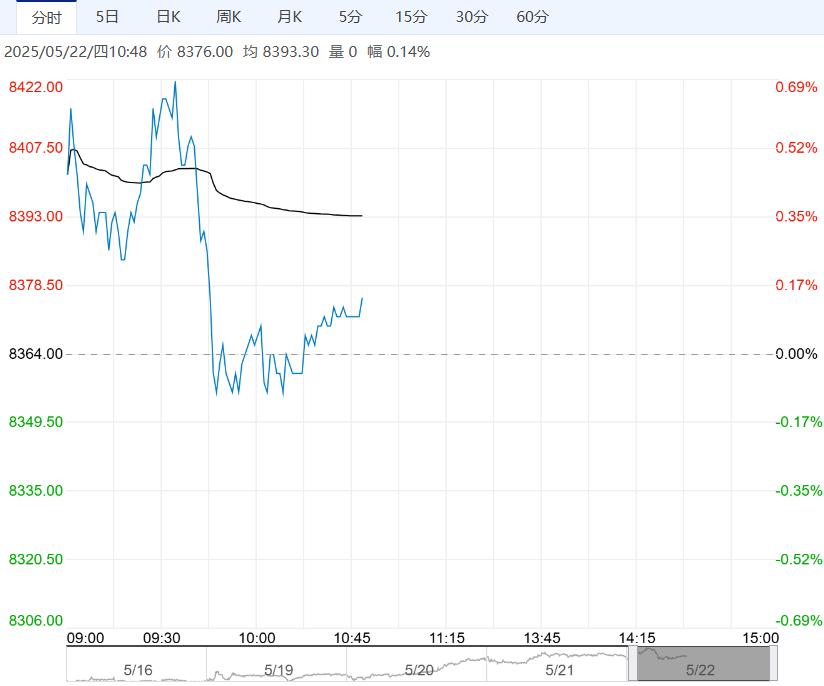

【PVC】

PVC09合约下跌10元,报4949元,常州SG-5现货价4830(-10)元/吨,基差-119(0)元/吨,9-1价差-91(+2)元/吨。

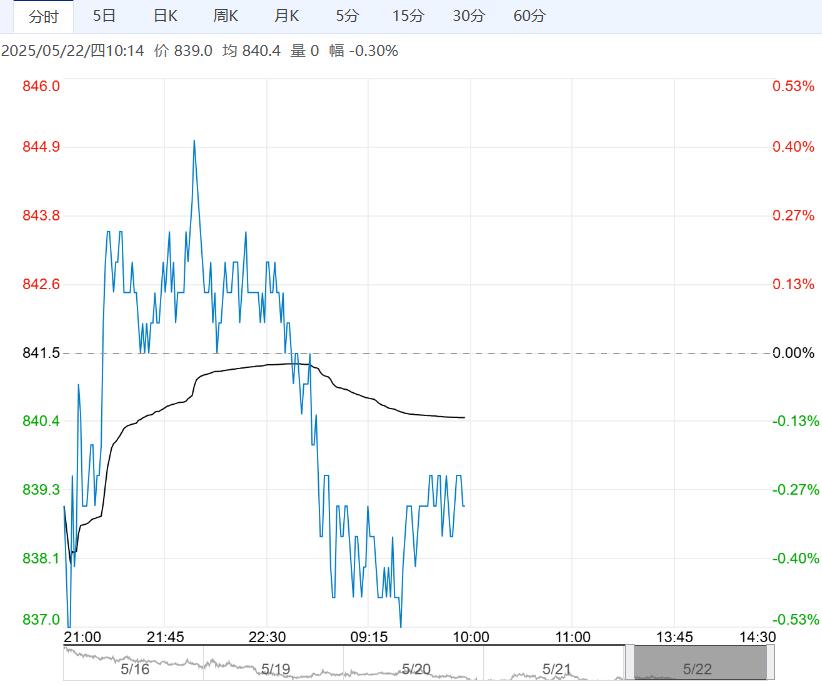

成本端电石乌海报价2550(0)元/吨,兰炭中料价格675(0)元/吨,乙烯780(0)美元/吨,成本持稳,烧碱现货840(0)元/吨。

本周PVC整体开工率77.7%,周环比下降2.6%,其中电石法77.7%,环比下降3.6%,乙烯法77.7%,环比持平。

需求端整体下游开工46.5%,环比上升0.5%。厂内库存40.6万吨(-2),社会库存64.2万吨(-2)。

基本面上企业利润压力较大,但检修季逐渐接近尾声,后续产量预期回升,下游方面同比往年国内表需仍旧疲弱,出口方面受制于印度反倾销和BIS认证,存在转弱预期,成本端电石及乙烯持稳。

整体而言,短期虽然库存同比较低,但供强需弱的趋势下,出口增长放缓预期将导致基本面承压,短期预计PVC在关税刺激反弹后仍偏弱震荡。

【聚乙烯】

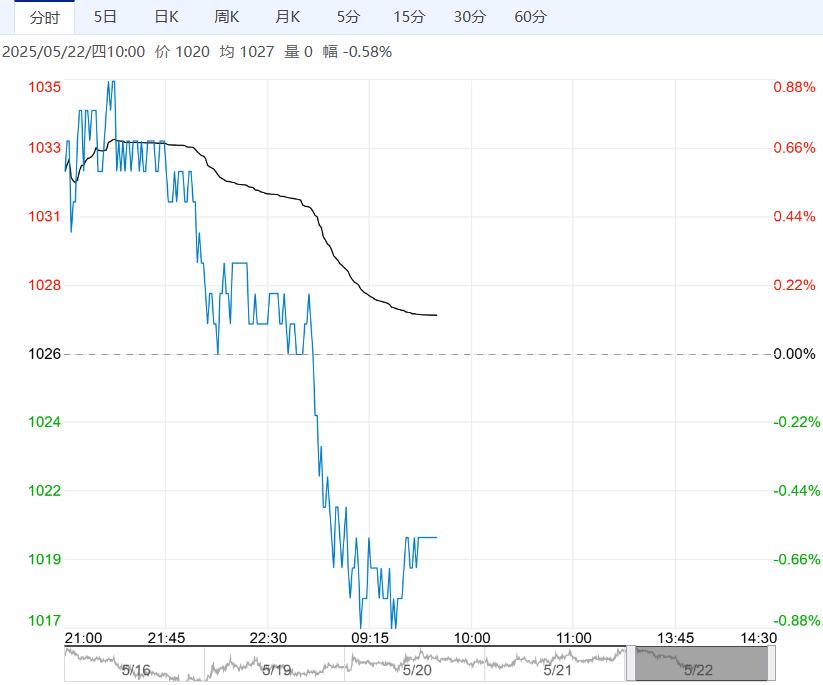

聚乙烯,期货价格下跌,分析如下:中美在日内瓦举行会谈,会议结果取得重大实际性进展,关税将大幅下降,聚乙烯现货价格无变动,PE估值向上空间有限。

二季度供应端新增产能较大,供应端或将承压,上中游库存去库,对价格支撑有限。

季节性淡季来临,需求端农膜订单边际递减,整体开工率震荡下行。短期矛盾从成本端主导下跌行情转移至供应端投产落地主导下跌,中长期预计5月仅50万吨埃克森美孚3#装置投产,聚乙烯价格或将维持震荡。

基本面看主力合约收盘价7222元/吨,下跌16元/吨,现货7400元/吨,无变动0元/吨,基差178元/吨,走强16元/吨。上游开工81.01%,环比上涨1.00 %。

周度库存方面,生产企业库存52.78万吨,环比去库4.76 万吨,贸易商库存5.58 万吨,环比去库0.48 万吨。下游平均开工率39%,环比上涨0.31 %。LL9-1价差67元/吨,环比扩大1元/吨。

下一篇>已是最后一篇