从基本面看,成本端,锂辉石精矿:Li6%:CIF中间价690美元/吨,较上周下跌50美元/吨,国内锂云母精矿较上周下跌20元/吨度,锂辉石精矿下跌35元/吨度,成本支撑下移。

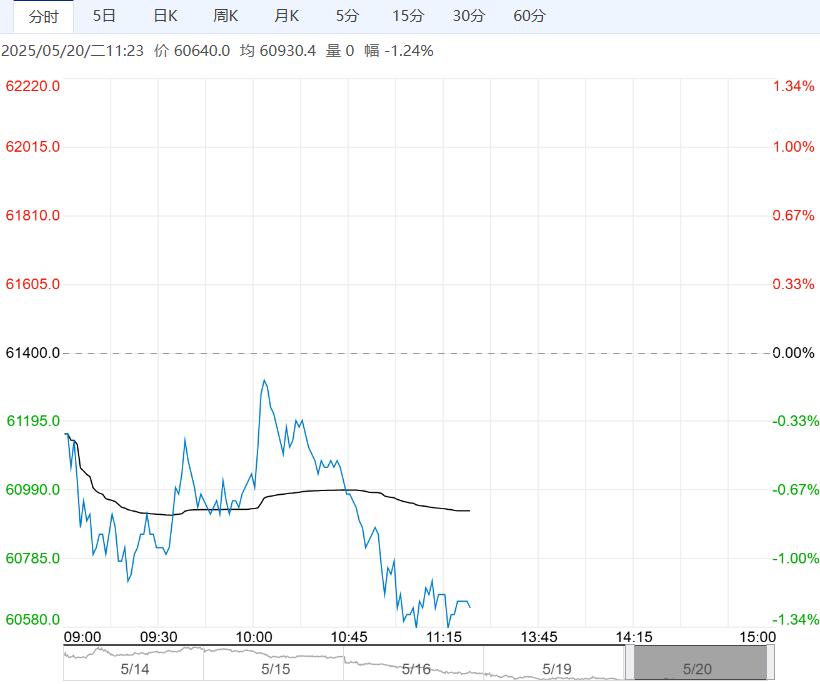

【市场热点及投资逻辑】:昨日行情,LC2507合约收盘价61180元/吨,跌幅2.27%。持仓量为335807手,较上一交易日大幅加仓7066手。

现货价格:电池级碳酸锂现货均价66100元/吨(0),工业级碳酸锂现货均价64300元/吨(0)。

基差:电池级碳酸锂99.5%基差为4920元/吨(620),工业级碳酸锂99.2%基差为3120元/吨(620)。

价差:7-9价差为-1400元/吨(0)。

从基本面看,成本端,锂辉石精矿:Li6%:CIF中间价690美元/吨,较上周下跌50美元/吨,国内锂云母精矿较上周下跌20元/吨度,锂辉石精矿下跌35元/吨度,成本支撑下移。

供应端,部分锂盐厂无法接受碳酸锂价格下跌而被迫减产,产量收窄但整体生产水平仍维持高位,随着天气回升,盐湖提锂产量预期增加。4月智利出口到中国的碳酸锂环比减少。

库存端,4月国内锂盐厂库存约37700吨,较上月累库7350吨,环比增加24.22%,同比增加132.72%,截至5月19日,交割仓库注册成功的仓单有36684手,按照1吨/手计算,折合实物36684吨。

需求端,下游材料厂主要是以长协采购策略为主,散单成交清淡,对原料采购积极性不高,整体还持一定的观望态度。

终端行业,近日,乘联会秘书长崔东树公布了中国汽车行业的最新数据:2025年1 - 4月,汽车生产呈现积极态势,总产量达1012万台,同比增长11%;其中,新能源汽车表现尤为亮眼,生产440万台,同比激增44%,渗透率达到43%中美日内瓦谈判取得了超出预期的成果。

美中双方大幅降低了关税,美国取消了4月2日之后对中国加征的所有关税,并暂停实施对中国的34%关税中的24%,为期90天,在这三个月内,我国出口到美国的储能电芯或出现明显增加带动需求。

观点:矿端价格跌破700美元/吨,上游产量收缩但供应仍旧强于需求,下游企业观望为主,按需采购,期现库存双双累库。中美和谈利好锂电出口,短时间或出现抢出口带动需求,但长期来看并不能改善过剩问题,另外矿端并未出现减产,预期主力合约震荡偏弱探底运行。

策略建议:偏弱探底

下一篇>已是最后一篇