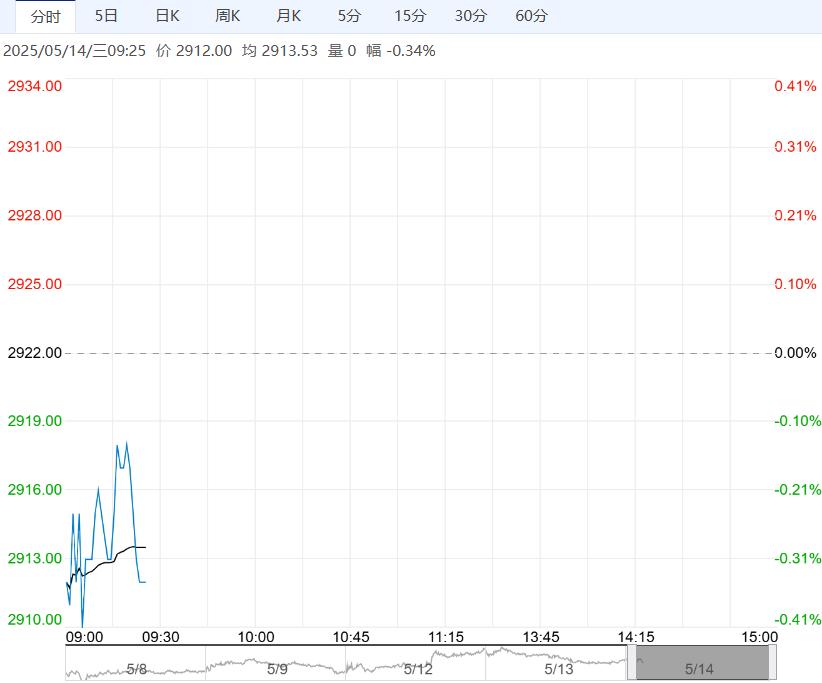

基层收购量有限、油厂收购稳健、库存成本偏高等因素,共同为中间环节挺价心理构成支撑,花生价格得以保持平稳,但内贸市场销量依然疲软,高价贸易商多观望,无意采购,性价比偏高货源交易尚可。

【花生】:现货稳中偏强,期货震荡为主

基层收购量有限、油厂收购稳健、库存成本偏高等因素,共同为中间环节挺价心理构成支撑,花生价格得以保持平稳,但内贸市场销量依然疲软,高价贸易商多观望,无意采购,性价比偏高货源交易尚可。

气温已偏高,地面货源需陆续消耗,持货商出货心态不一,产区供给并不紧张。

近日受国际贸易政策影响,短期震荡区间或加大。

策略:震荡思路对待,且关注整体油脂板块走势影响。

【棕榈油】:产业利空与外围偏好博弈,连棕或陷于震荡

产地,MPOB4月马棕产量、出口、库存分别增21.52%、9.62%和19.37%;5月上旬马棕产量增22.31%,出口变化-9%至1.9%。USDA报告美豆播种进度48%。

国内,油厂加大开机率,豆油库存小幅回升。5-6月进口偏多,预计2季度后半期棕榈油库存回升;菜油库存仍处于历史高位。

策略,美豆播种进度快于往年同期,不过美国众议院税改提案计划延长清洁燃料税收抵免政策至2031年12月31日提振CBOT豆油再创新高,加之中美关系改善,隔夜CBOT大豆继续收涨。

4月马棕产量激增,出口改善有限,月末再度超预期累库;且5月延续大幅增产趋势的同时出口不佳;产地进入增产季,供应压力继续强化,毛棕现货报价下滑,近一个半月降幅达20%,BMD毛棕承压。

美生柴政策乐观叠加产地供应偏紧,ICE菜籽获提振创历史新高。

操作上,中美关系改善,美生柴政策乐观,产地豆系及菜系走势偏强。

产地报告利空,不过国际原油持续反弹及相关品种偏强带动,内外棕榈油止跌并小幅反弹,不过随着供应累积中期单边仍面临压力;品种间菜棕远月价差做扩继续持有。

下一篇>已是最后一篇