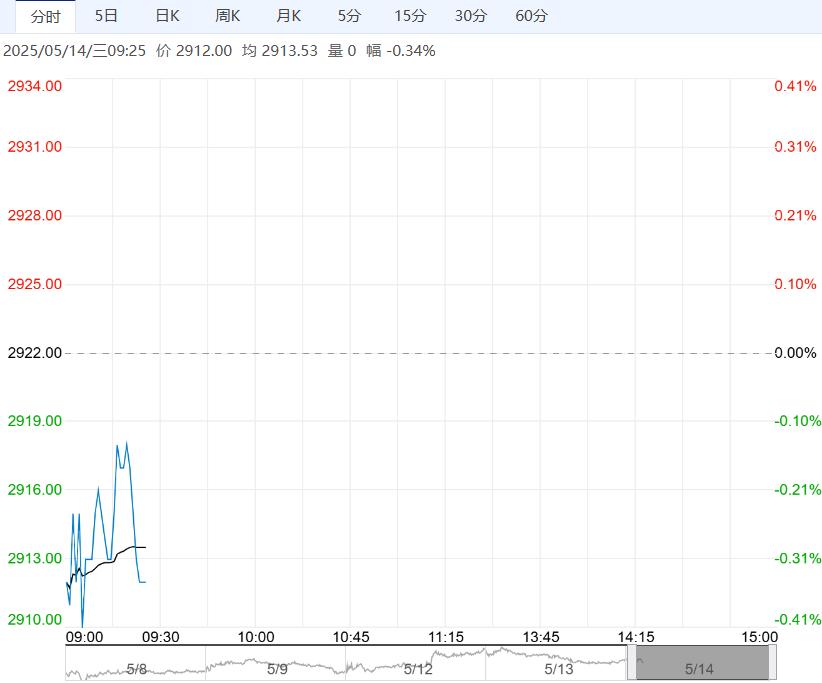

上海0#锌主流成交价集中在22535~22785元/吨,对2506合约升水350-420元/吨,近月月差大幅收窄,贸易商报价随着下调,下游部分企业逢低点价,但仍看跌后续升水,刚需采买为主。

周二沪铝主力收2005元/吨,涨0.48%;伦铝涨0.75%,收2488美元/吨,现货SMM均价20010元/吨,涨200元/吨,贴水20元/吨;南储现货均价19930元/吨,涨170元/吨,贴水95元/吨。

据SMM,5月12日,电解铝锭库存60.1万吨,较上周四减少1.9万吨;国内主流消费地铝棒库存15.27万吨,较上周四减少0.48万吨。

宏观消息:美国4月未季调CPI同比上涨2.3%,连续第三个月低于预期,为自2021年2月以来的最低水平;核心CPI同比持平于2.8%,符合市场预期。

欧洲央行管委维勒鲁瓦表示,鉴于贸易紧张局势并未加剧该地区的通胀,该央行到夏季可能会再次降息。

宏观中美互降关税利好延续且美元走软,继续利好铝价。

基本面对等关税延期90天,市场再度开始走抢出口带来的消费阶段性偏好预期,但现货市场价格超两万之后现货升水难维持。整体,铝价宏观情绪及基本面预期较好,铝价表现偏好,关注消费兑现情况。

周二沪锌主力ZN2506合约日内盘中先抑后扬,夜间震荡走强,伦锌收涨。

现货市场:上海0#锌主流成交价集中在22535~22785元/吨,对2506合约升水350-420元/吨,近月月差大幅收窄,贸易商报价随着下调,下游部分企业逢低点价,但仍看跌后续升水,刚需采买为主。

美国4月CPI同比上涨2.3%,为2021年2月以来最小涨幅,低于市场预期的2.4%;核心CPI同比上涨2.8%,保持在2021年3月以来最低水平。

整体来看,美国CPI数据低于预期,美元指数回落,有色板块普涨。

基本面支撑边际转弱,进口锌锭存流入补充预期,下游采买不积极,现货升水进一步下跌,近月月差大幅收敛,库存止跌回升压力增加,同时今年新增冶炼项目投产较为顺利,下半年将体现增量,供应趋松大方向未变。短期在关税消减及美国通胀降温利好提振下,预计锌价维持震荡偏强运行。

<上一篇 商品整体情绪回暖 预计PTA短期偏强震荡

下一篇>已是最后一篇