从现货端来看,内地价格上涨,而港口绝对价格以及基差双走弱,持货意愿下滑;甲醇海外的故事已接近尾声,港口与内地供应双增已是定局,盘面也已给出Back结构。

【甲醇】:月差为主

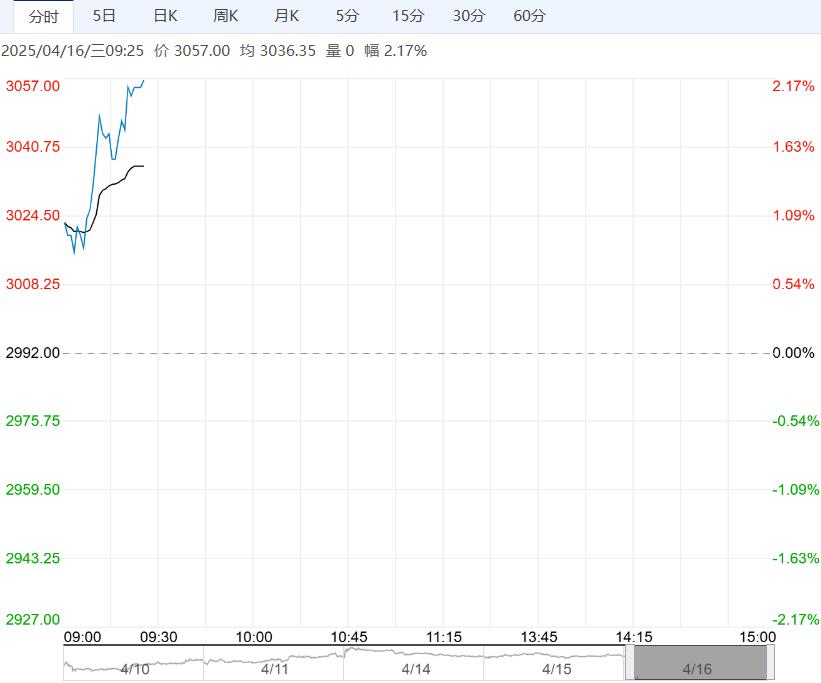

【盘面动态】:周二甲醇05收于2372

【现货反馈】:周二远期部分单边出货,套利买盘为主,基差05+70

【库存】: 上周甲醇港口库存继续去库,周期内显性仅卸货12.75万吨,内贸船只充分补充,部分码头在卸外轮船货均未计入在内,尽管清明假期对汽运提货稍有影响,但卸货较少加之沿江船发以及转口支撑下,江苏继续大幅去库;浙江地区刚需稳定,外轮集中补充下库存积累。华南港口库存小幅累库。

广东地区内贸船只集中到货,各库区受清明假期影响提货缩减,库存亦有明显累积。福建地区周内一船进口货源补充,下游刚需消耗下,库存波动不大 。

【南华观点】:甲醇跟随整体化工上下波动剧烈,目前看下来单边不建议参与。

从现货端来看,内地价格上涨,而港口绝对价格以及基差双走弱,持货意愿下滑;甲醇海外的故事已接近尾声,港口与内地供应双增已是定局,盘面也已给出Back结构。

月差来看目前进口大幅顺挂以及伊朗装船加速,目前装船31wt,此外本周末煤炭加速下跌,预计内地供应回归将加速,05维持转弱的预期,港口大概率是以现货回落的方式收敛基差。

远端来看,根据我们了解丙烷的缺失会导致PDH大面积降负荷,因此远端的6-7月PDH停车预期较高,变相提高了MTO竞争优势,拉高MTO的远期利润,09甲醇底部有支撑,不支持大幅下跌。

综上,近期减少单边操作,59反套持有。

【尿素】:重回震荡

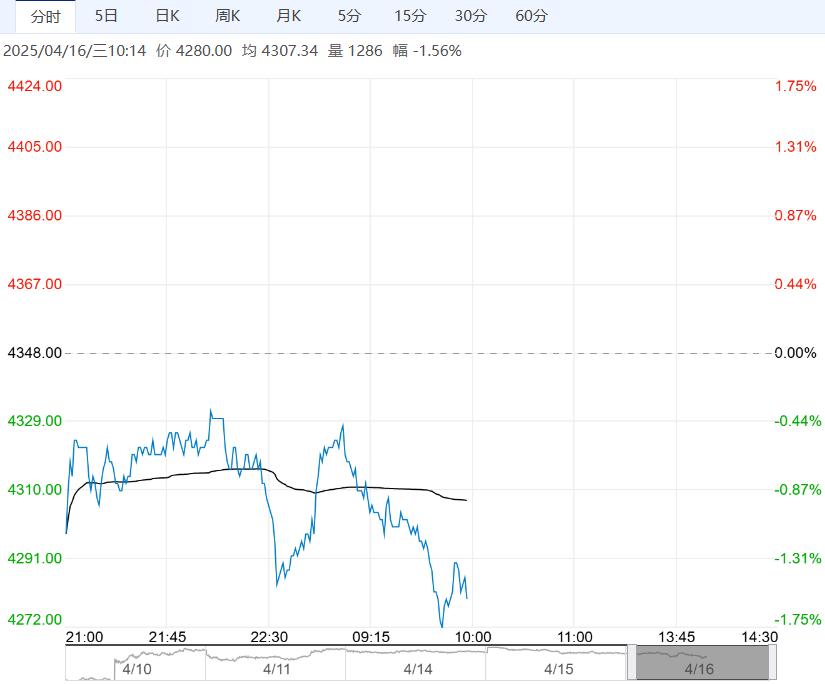

【盘面动态】:周二尿素05收盘1812

【现货反馈】:周二国内尿素行情稳中偏弱,下调10-20元/吨,西南、内蒙局部跌幅较大,截止昨日主流区域中小颗粒出厂1750-1880元/吨。市场情绪未见好转,新疆、内蒙区域货源开始外发,阶段性供需矛盾有所激化。

【库存】:截至2025年4月9日,中国国内尿素企业库存量 83.37 万吨,环比+7.95 万吨,中国主要港口尿素库存统计 11.9 万吨,环比-0.1 万吨。

【南华观点】:当前国内尿素出口政策依旧偏紧,短期无出口可能性,此次关税对尿素基本无影响,我们将注意力放在国内供需即可。

从时间来看,尿素强预期逐渐被兑现在估值之中,节后基层需求出现走强,尿素价格出现反弹,主产区价格上涨10-30不等,本周国内尿素日产预期在 19.5万吨附近,日产高位运行。

需求方面,北方农业处于停滞阶段,南方水稻区用肥阶段性跟进,不过因现阶段雨水情况不佳,农需补货有所放缓。工业复合肥行业阶段性需求存在,预计短期内需求面依旧刚需跟进为主。

综上,目前来看尿素基本面处在供需格局逐渐转弱的状态之下,尿素05合约处于震荡格局。

<上一篇 苹果市场波动剧烈 预计红枣短期低位震荡

下一篇>已是最后一篇