宏观方面,特朗普“对等关税”引发全球资产价格剧烈波动,冲击全球贸易环境,对经济复苏及大宗商品价格形成拖累。关税政策影响下,欧美市场短期需求复苏仍有压力,对浆价形成利空。

市场要闻与重要数据

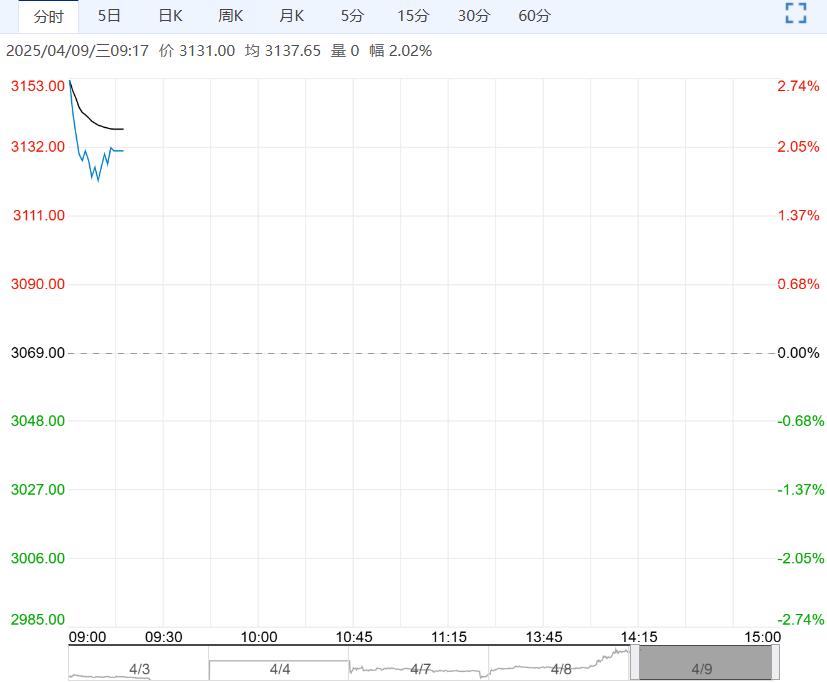

期货方面,昨日收盘纸浆2505合约5442元/吨,较前一日变动+82元/吨,幅度+1.53%。现货方面,山东地区智利银星针叶浆现货价格6420元/吨,较前一日变动-30元/吨,现货基差SP05+978,较前一日变动-112。山东地区俄针(乌针和布针)现货价格5550元/吨,较前一日变动-50元/吨,现货基差SP05108,较前一日变动-132。

近期市场资讯,昨日进口木浆现货市场价格整体呈下跌走势。上海期货交易所主力合约价格低位上涨后区间运行,纸厂采买原料积极性不强,山东、江浙沪、广东地区部分牌号现货市场价格松动20-100元/吨;进口阔叶浆现货市场成交延续刚需,东北、河北、河南、山东、江浙沪地区部分牌号现货市场价格松动30-150元/吨,进口化机浆现货市场、进口本色浆现货市场供需变动有限,价格横盘整理,江浙沪地区现货紧缺,价格参考。

市场分析

纸浆期价昨日小幅反弹。宏观方面,特朗普“对等关税”引发全球资产价格剧烈波动,冲击全球贸易环境,对经济复苏及大宗商品价格形成拖累。关税政策影响下,欧美市场短期需求复苏仍有压力,对浆价形成利空。供应方面,外盘美金报价仍在继续提涨,成本面支撑依旧较强。不过全球发运仍处于高位,1-2月国内纸浆进口量大增,3月到港量预计也不低,年后国内港口库存维持相对高位,对市场价格形成持续压制。需求方面,欧洲需求未见明显起色,欧洲木浆港口库存仍居历史高位。国内下游旺季成色不足,开工及产量表现平平,纸厂采购仍以刚需为主。随着浆价持续回落,纸厂利润略有改善,不过终端需求预期并不乐观,下游接货情绪未见改善。且5月以后行业即将进入传统淡季,需求仍有继续走弱的可能性。

策略

中性。当前需求预期偏悲观,缺乏明显的利好驱动,宏观施压下浆价创阶段新低。不过由于纸浆估值偏低,下方仍存在刚需及成本端的支撑,短期预计震荡承压为主。中长期走势由于针叶浆无新增投产,若继续下跌低位多配性价比将逐渐凸显。

风险

外盘报价超预期变动、汇率风险

(来源:华泰期货)

<上一篇 基本面不佳 PVC期货延续偏弱走势

下一篇>已是最后一篇