目前下游正处于“金三银四”纺织旺季,纱布厂成品继续顺利去库,库存压力不大,但本周棉纱走货速度环比有所放缓,旺季成色不及往年同期水平,市场整体信心稍显不足,纺企对棉花采购仍维持逢低刚需补库为主。

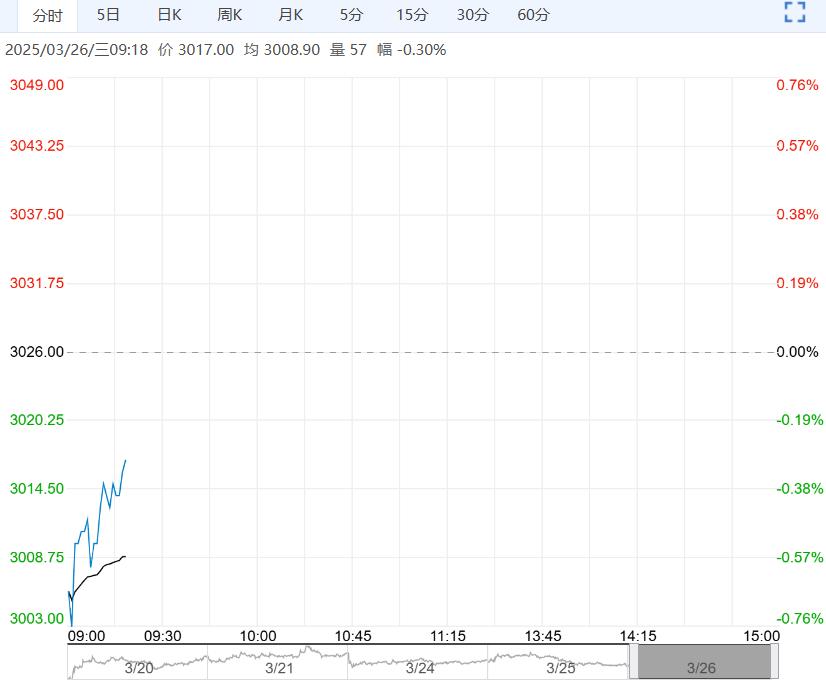

【棉花】:震荡运行

【期货动态】洲际交易所(ICE)期棉下跌0.5%,谷物市场下行拖累。隔夜郑棉小幅下跌。

【外棉信息】根据美国商业部数据显示,2025年2月美国的服装及服装配饰零售额(季调)为263.68亿美元,环比下降0.61%,同比增加1%。2025年1月美国服装及服装配饰零售商库存(季调)为609.33亿美元,环比增加1.9%,同比增加3.09%,库销比(季调)为2.3,环比增加0.05,同比增加0.01。

【郑棉信息】截止到2025年3月24日,2024棉花年度全国共有1096家棉花加工企业按照棉花质量检验体制改革方案的要求加工棉花并进行公证检验,检验重量677万吨,国内库存处于近五年峰值水平。

目前下游正处于“金三银四”纺织旺季,纱布厂成品继续顺利去库,库存压力不大,但本周棉纱走货速度环比有所放缓,旺季成色不及往年同期水平,市场整体信心稍显不足,纺企对棉花采购仍维持逢低刚需补库为主。

【南华观点】短期纺企对原料的采购需求对棉价形成支撑,但旺季成色暂显欠佳,利多驱动不足,同时棉价上方仍存部分新棉套保压力,郑棉或维持震荡走势,关注国内外宏观变动及产区情况。

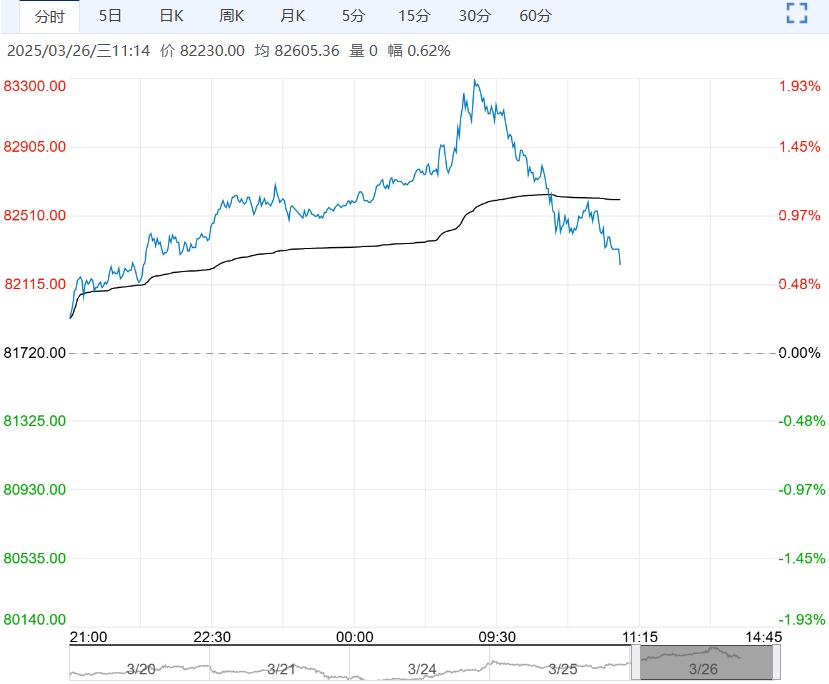

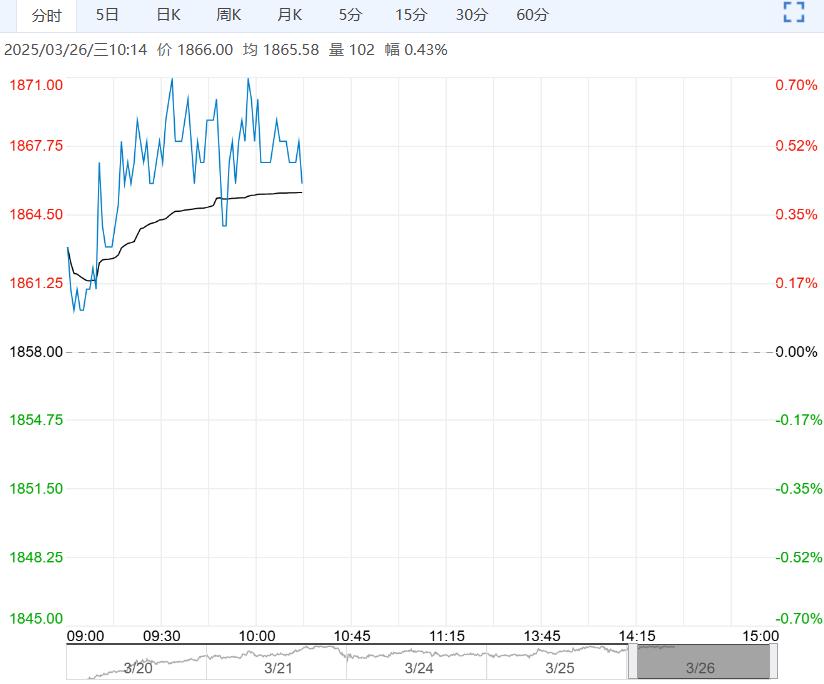

【白糖】:强势延续

【期货动态】国际方面,ICE原糖期货周二收高,自一周半低位反弹,投资者关注巴西新榨季产量前景。

昨日夜盘郑糖价格跟随外盘上涨,整体重心上移。

【现货报价】昨日南宁中间商站台报价6190元/吨。昆明中间商报价5960-6060元/吨。

【市场信息】1、ISMA数据显示,截至2月15日,印度产糖1970万吨,同比下降12%,因马邦和卡邦产量下降。

2、巴西3月前两周出口糖76.95万吨日均出口9.62万吨,减少28.1%。

3、泰国2月出口糖75.9万吨,同比增加58%。

4、2025年1-2月我国累计进口食糖8万吨,同比减少111万吨;我国累计出口糖浆及预混粉10.92万吨,同比减少5.91万吨。

【南华观点】短期糖价维持强势运行。

<上一篇 供应压力较大 预计鸡蛋短期弱势难改

下一篇>已是最后一篇