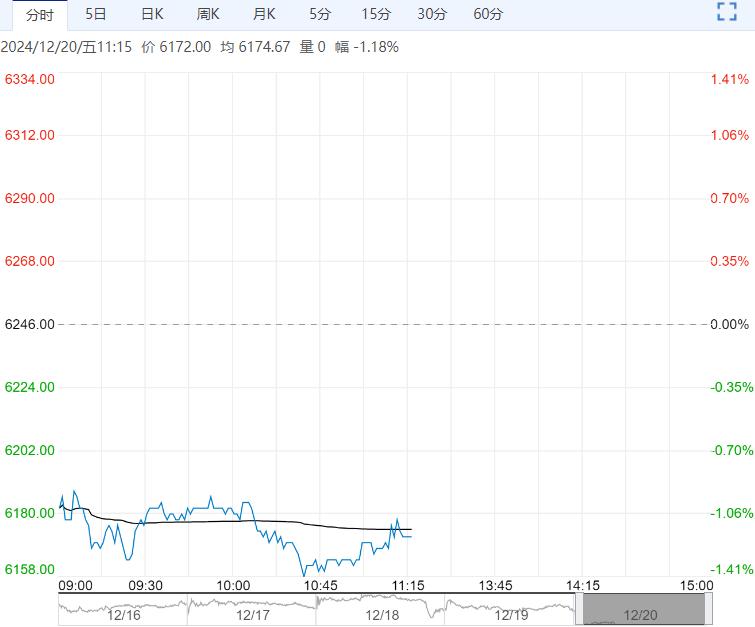

12月20日早盘,锰硅主力合约弱势震荡为主,目前盘内报6172元,跌幅-1.18%。策略方面,建材需求淡季来临,螺纹产量开始回落,铁合金产量高位,预计当前铁合金小幅供大于求;铁合金期货近期表现略弱,再次向下试探前期支撑强度,考虑暂时观望。

12月20日早盘,锰硅主力合约弱势震荡为主,目前盘内报6172元,跌幅-1.18%。策略方面,建材需求淡季来临,螺纹产量开始回落,铁合金产量高位,预计当前铁合金小幅供大于求;铁合金期货近期表现略弱,再次向下试探前期支撑强度,考虑暂时观望。

光大期货:仍承压运行为主

供应端,锰硅产量稳中有增,供应端维持稳定。成本端,天津港锰矿价格维持稳定,澳块约41.5元/吨度,加蓬矿约37.8元/吨度,南非半碳酸价格约33.5元/吨度库存端,近期成本变化不大。库存端需要增加关注,目前仓单加有效预报数量折锰硅数量超37万吨。综合来看,目前基本面支撑有限,锰硅期价受市场情绪影响较大,预计短期仍承压运行为主。

华泰期货:震荡运行

现货方面,随着近几日期货价格的下跌,现货市场报价也有所松动,贸易商维持观望态度,下游企业刚需采购为主。整体来看,近期锰矿报价较为坚挺,成本端支撑仍在,但步入消费淡季后,硅锰消费有所下滑,目前价格缺乏方向驱动,预计短期内价格将跟随黑色板块震荡运行,后续需关注钢厂冬储补库情况。

编辑:金闪闪

<上一篇 市场成交不佳 工业硅短期或将低位震荡运行

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多