从原料来看,焦点在于矿端,目前印尼镍矿供应仍偏紧,若后续供应放宽将使得镍成本支撑下降;菲律宾镍矿主矿区则将步入雨季,存在供应减少预期。

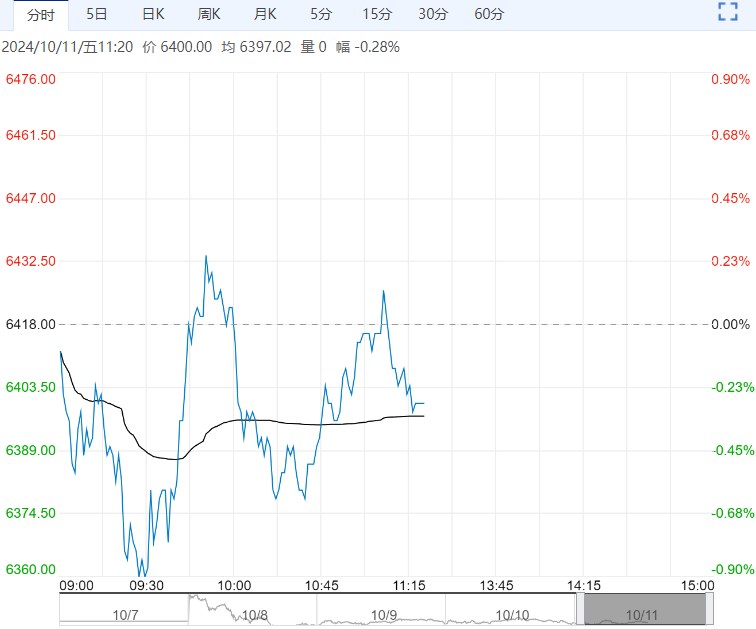

【沪镍】:谨慎看待反弹空间

宏观方面,市场对周六国务办会议仍有期待空间,美国9月CPI同比上涨2.4%,略高于市场预期。

从原料来看,焦点在于矿端,目前印尼镍矿供应仍偏紧,若后续供应放宽将使得镍成本支撑下降;菲律宾镍矿主矿区则将步入雨季,存在供应减少预期。

从供需来看,下游补库有限,过剩格局未有明显变化,四季度仍有新增产能等待投产。

综合而言,国内政策仍有期待空间,而镍自身基本面偏弱,库存维持趋势性累库,需谨慎看待反弹空间,关注印尼镍矿供应放宽风险。

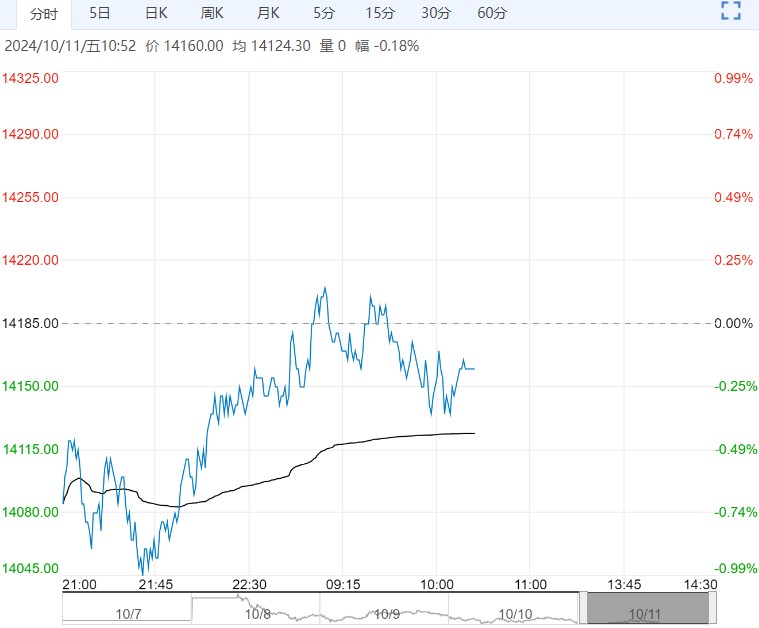

【不锈钢】:镍铁价格反弹,支撑不锈钢价

镍矿方面,目前印尼镍矿供应仍偏紧,持续关注后续动向,菲律宾镍矿主矿区则将步入雨季,存在供应减少预期。

镍铁方面,近日高镍铁成交价1010-1020元/镍,主要是在于矿端带来成本支撑,镍铁供应也趋于紧平衡。

供需方面,钢厂排产略有下降但整体水平仍偏高,昨日公布的社会库存去化0.45%,仓单库存仍偏高,去库持续性有待观察。

综合而言,短期宏观情绪具有不确定性,不锈钢成本支撑上移,但仓库库存偏高及需求疲弱带来一定压力,短期期价或在13300-14300区间震荡为主,反弹动能需要看到供需改善。注意镍矿供应放宽带来利空风险。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多