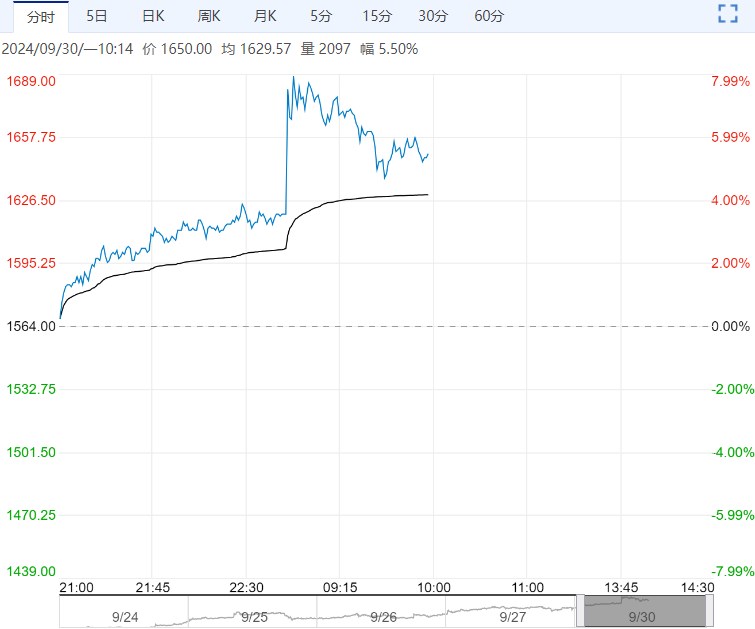

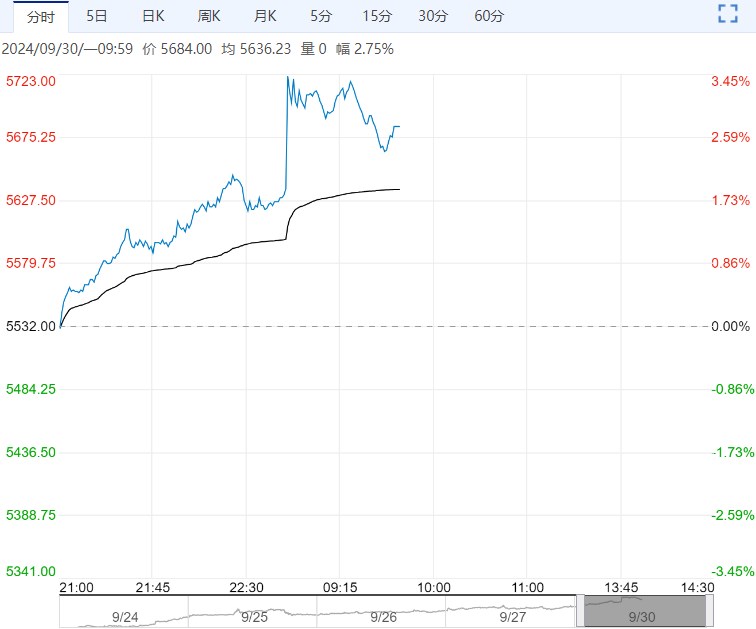

旺季需求下游加工开工情况略有分化,镀锌下游消费指向地产板块,在国内楼市利多政策的刺激下,地产消费预期充分交易但现实依旧偏弱,锌合金、氧化锌旺季消费之下确有改善,但库存节前去库节奏不及预期。

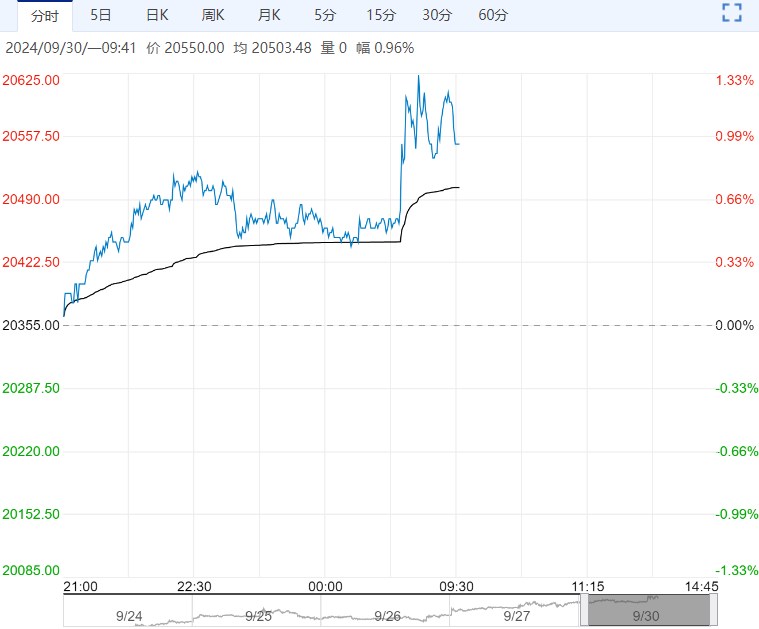

【沪镍】:跟随宏观震荡,但弱基本面压制上方空间

宏观方面,国内利好政策使宏观氛围回暖,关注国庆长假内美国经济数据指示。

镍矿方面,印尼矿区雨季基本结束,十月镍矿价格或有走弱可能。

供需方面,基本面维持过剩压力,节前下游补库一般,全球库存仍维持累库趋势。

综合而言,宏观政策提振短期镍价,但镍基本面延续过剩压力,缺乏持续上涨动力,关注宏观转向及镍矿供应放宽风险。

【沪锌】:维持偏强震荡判断,持续关注国庆重要数据

国庆期间有美国ISM制造业及非农就业数据公布,数据的好坏将影响宏观情绪的走向,若海外数据表现不弱,叠加国内市场利多政策情绪释放,锌价或进一步上行。

目前基本面支撑偏多,锌矿TC加工费保持低位反映矿端紧缺格局持续,中游冶炼在利润负反馈下有减产意愿,供应端边际收紧。

旺季需求下游加工开工情况略有分化,镀锌下游消费指向地产板块,在国内楼市利多政策的刺激下,地产消费预期充分交易但现实依旧偏弱,锌合金、氧化锌旺季消费之下确有改善,但库存节前去库节奏不及预期。

整体上看,锌市价格重心上移,若无重大宏观利空,依旧保持震荡偏强运行状态。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多