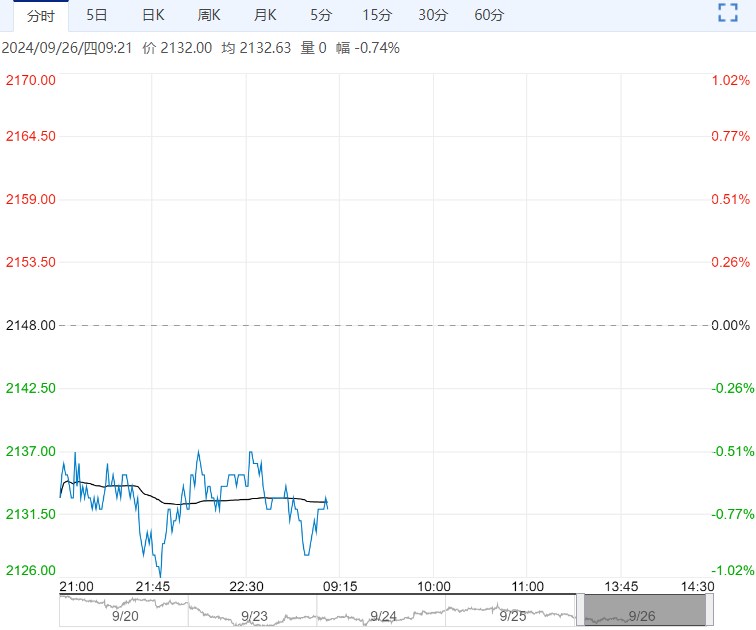

9月25日,国内宽松政策仍有发酵,PTA现货价格继续走高,贸易及聚酯维持零星刚需,现货基差微幅走强;PTA现货价格收涨128至4928元/吨,现货均基差收涨2至2501-62;9月主港及仓单交割01贴水60-66,个单略高、宁波01贴水65-72成交,10月中主港交割01贴水60-52成交,10月底主港交割01贴水50-60成交。

金融市场多重利好集中释放带来一定提振,但基本面未有实质性改善,隔夜原油下跌,预计短期PTA整理为主。

9月25日,国内宽松政策仍有发酵,PTA现货价格继续走高,贸易及聚酯维持零星刚需,现货基差微幅走强;PTA现货价格收涨128至4928元/吨,现货均基差收涨2至2501-62;9月主港及仓单交割01贴水60-66,个单略高、宁波01贴水65-72成交,10月中主港交割01贴水60-52成交,10月底主港交割01贴水50-60成交。

加工费方面,PX收851.33美元/吨,PTA加工费至416.02元/吨。

9月25日,能投重启、三房120停车,PTA开工微幅下调至78.65%,聚酯开工86.98%,截至9月19日江浙地区化纤织造综合开工率为66.18%,环比上周+0.43%。

终端织造订单天数平均水平为15.04天,较上周增加0.86天,秋冬订单逐渐启动,中秋节前备货增加,当前下游厂商备货谨慎,多按单刚需备货为主,订单多以小单散单为主,金九成色不足。后市来看,即将迎来国庆假期,厂商或存放假意愿,存一定补货节点,但终端需求恢复缓慢,预计织造行业开机率或将趋稳运行。

总结来看:国际原油回落,PX供应回升,PTA有检修,短期供应端有减量,但聚酯负荷提升较为有限,供需依旧过剩,PTA加工费收缩,关注加工费压缩下是否有计划外的检修及关注聚酯-织造开机负荷及产销情况。

策略:美联储降息及国内政策预期存在一定支撑,但基本面未有实质性改善,预计短期PTA反弹有限,关注聚酯-织造开机负荷及产销情况。

下一篇>已是最后一篇