近期石化厂家继续上调丁二烯和顺丁出厂报价,顺丁成本支撑较强,目前顺丁装置短期开工偏低,社会库存有限,虽然现货市场高价货源难以成交,但合成胶整体供应偏紧,供应端支撑依然明显。

【PVC】

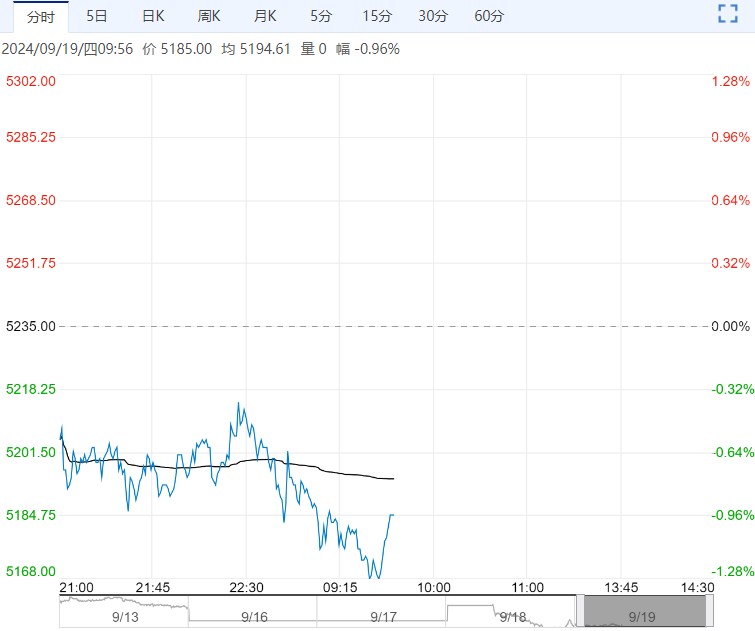

逻辑:近期PVC成本端电石价格小幅上涨,PVC装置开工变化不大,社会库存维持高位,下游需求偏弱,期货短期偏弱走势为主,后期操作仍需谨慎。

根据隆众资讯数据:亚洲乙烯860-950,乌海电石 2700-2700,乙烯价格小幅下行,电石价格平稳。

现货市场:国内PVC市场现货价格重心下移,华北地区电石法5型报价5130-5200,华东地区电石法5型报价5050-5200,华南地区电石法5型报价5220-5300。

周四,PVC期货日内和晚盘小幅上涨,主力盘中依然受到5日线压制,期货偏弱走势。

目前PVC整体供应维持偏高水平,PVC社会库存保持高位,下游出口和国内制品厂家需求较差,虽然近期上游电石价格表现偏强,但PVC自身基本面依然偏空,期货维持偏弱走势,操作仍需谨慎。

【合成橡胶】

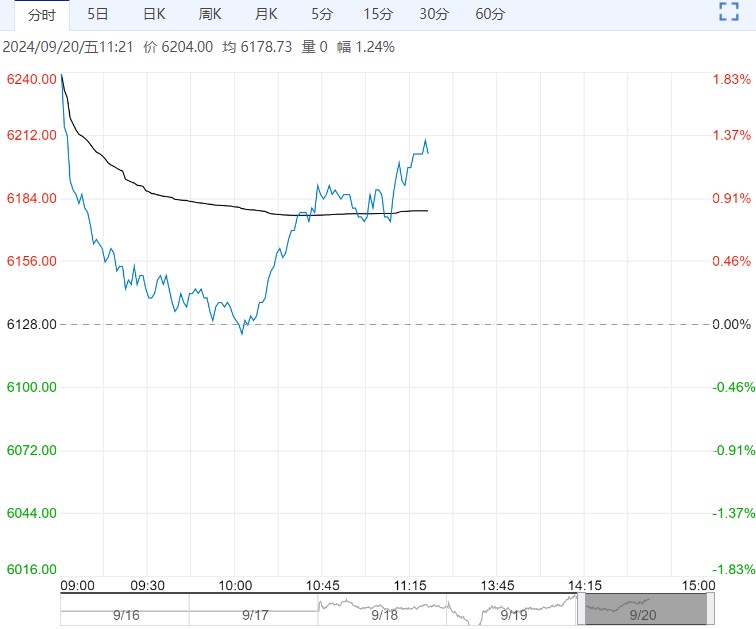

逻辑:近期丁二烯价格维持高位,石化厂家上调丁二烯和顺丁报价,顺丁装置开工率偏低,合成胶成本端支撑仍存,短期偏多思路。

根据隆众资讯:亚洲市场丁二烯外盘高位平稳,国内丁二烯价格继续上涨;FOB韩国1545美元/吨;CFR中国1570美元/吨,国内丁二烯出厂价在13700-14000元/吨,丁二烯鲁中送到价在13850元/吨。

现货市场华北地区顺丁价格在15900-16100元/吨,华东地区顺丁价格在16100-16200元/吨。

周四,合成胶期货日内和晚盘上涨,主力盘中小幅放量,期货偏强震荡走势。

近期石化厂家继续上调丁二烯和顺丁出厂报价,顺丁成本支撑较强,目前顺丁装置短期开工偏低,社会库存有限,虽然现货市场高价货源难以成交,但合成胶整体供应偏紧,供应端支撑依然明显。

合成胶基本面利好支撑下,期货短期偏强走势,操作需谨慎。

<上一篇 焦煤市场采购情绪明显改善 预计焦炭短期低位偏强反弹

下一篇>已是最后一篇