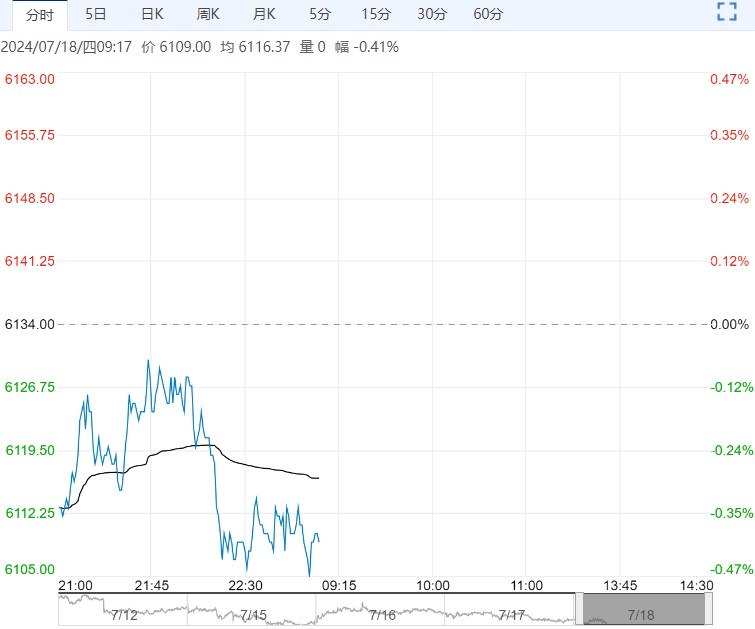

7月18日早盘,乙二醇主力合约弱势下行,目前盘内报4650元,跌幅-0.66%。乙二醇国内煤化工大面积计划检修,乙烯制装置重启推后,叠加近期到港比较少,前期港口去库。但后续来看平衡表Q3宽松,跟年初相比海外开工以及估值都有较大的改善,矛盾较年初小,近期国内供给端利多出尽,没有出现新催化前上方谨慎参与。

7月18日早盘,乙二醇主力合约弱势下行,目前盘内报4650元,跌幅-0.66%。乙二醇国内煤化工大面积计划检修,乙烯制装置重启推后,叠加近期到港比较少,前期港口去库。但后续来看平衡表Q3宽松,跟年初相比海外开工以及估值都有较大的改善,矛盾较年初小,近期国内供给端利多出尽,没有出现新催化前上方谨慎参与。

大越期货:震荡整理为主

瓶片减产影响下,本周聚酯开工率预计下降至86%附近。同时,加弹、织造负荷陆续下滑,后续关注长丝负荷变化。但是乙二醇自身供应也表现缩量,周末榆林化学降负检修后煤制负荷回落至63%附近,后续沃能、红四方、内蒙古个别工厂仍有检修计划。另外,非煤装置中连云港一套90万吨装置暂未重启。供需双减下,7月乙二醇供需依旧表现紧平衡。预计短期乙二醇价格震荡整理为主,关注原油价格变化。

南华期货:继续维持震荡整理

需求端,聚酯瓶片受淡季需求与低利润影响进一步大幅降负,带动聚酯综合负荷持续下调;涤纶纤维方面,终端需求表现持续不佳,织造订单继续下滑,终端开工率继续降负,长丝与短纤库存均快速累库,总体聚酯需求受淡季影响继续缩减。总体而言,近期乙二醇大量多单了结,资金离场回吐部分前期涨幅。当前供需转弱,长丝库存迫近前高,聚酯厂有减产计划,但实际落地效果仍需观察;港口库存仍维持低位,后续进口量有增加预期,需求偏弱,预计即将迎来去库转累库拐点;后续主要关注需求端负反馈进度与装置预期外动态,总体供需矛盾不大,预计继续维持震荡整理。

<上一篇 基本面未有起色 纸浆短期或将偏弱震荡

下一篇>已是最后一篇