清明节后,华北部分产区将开始春花生种植,由于2023/24年度花生与玉米等主要竞争作物的比较种植收益较高,2024/25年度农户种植花生的积极性预期改善,种植面积较上一年度显著增加的概率较大,中长期来看期现价格仍面临压力。

【红枣】

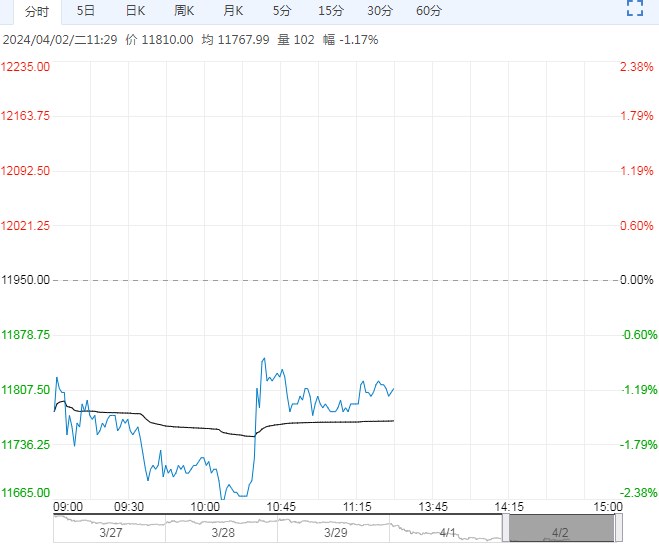

节前,红枣盘面维持震荡走势,主力合约最高价11970元/吨,最低价11730元/吨,收于11895元/吨。

红枣注册仓单数量增加112张至16716张,有效预报数量减少62张至1239张,合计17955张,折合现货89775吨。

销区市场价格小幅下滑,河北市场,参考一级灰枣均价11.80元/公斤,二级灰枣均价10.90元/公斤,三级灰枣均价10.60元/公斤,广东市场,参考一级灰枣均价132.80元/公斤,二级灰枣均价11.80元/公斤,三级灰枣均价11.20元/公斤(数据来源:Mysteel我的农产品)。

销区市场持续到货,市场成品货源供给充足;随着气温的上升,进入红枣消费淡季,下游市场拿货一般,以按需补货为主,现货价格出现不同程度的下滑;加之仓单数量仍处于高位,盘面承压较大,短期盘面价格或以偏弱震荡为主,重点关注现货走货情况。

【花生】

上周花生盘面偏弱震荡,下游需求持续疲软令市场追涨意愿不高,国内花生现货报价平稳偏弱调整。

春节后主力油厂陆续开始收购,但花生油的消费旺季一般在春节和中秋时段,在目前的时间点上企业收购原料的迫切程度并不高,大多数油厂严控指标和价格,以收购更有性价比的油料花生为主,盘面在前期连续上涨后缺乏需求支撑;但短期来看,农户惜售情绪犹在,部分中间商持货成本较高,低价抛售意愿不足,基层供给阶段性有限令盘面仍存支撑。

清明节后,华北部分产区将开始春花生种植,由于2023/24年度花生与玉米等主要竞争作物的比较种植收益较高,2024/25年度农户种植花生的积极性预期改善,种植面积较上一年度显著增加的概率较大,中长期来看期现价格仍面临压力。

观点与建议:年后基层上货量有限外加主力油厂入市收购提振期现价格,短期惜售看涨情绪令盘面呈现偏强震荡走势;但终端需求表现不佳也是事实,市场在适量补库后对高价多持谨慎态度,价格持续上涨缺乏成交量配合,持续关注基层出货心态及主力油厂实际收购成交情况。

下一篇>已是最后一篇