产地,3月马棕产量增幅缩窄至3-12%;不过前25日出口增幅扩大至14-21%。印尼1月和2月棕榈油产品出口量分别为189万吨和101万吨,低于上年月平均水平;不过毛棕参考价由798.9美元/吨上调至857.62美元/吨。

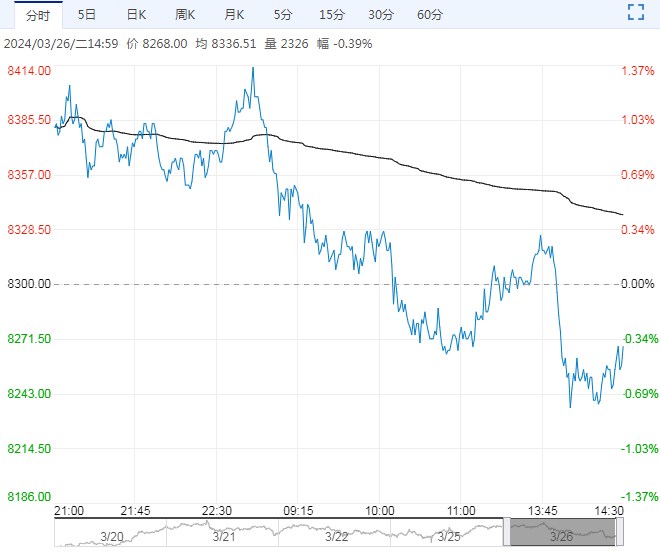

【棕榈油】:资金移仓,棕榈油跟随豆菜油回落

隔夜油脂继续回落。

产地,3月马棕产量增幅缩窄至3-12%;不过前25日出口增幅扩大至14-21%。印尼1月和2月棕榈油产品出口量分别为189万吨和101万吨,低于上年月平均水平;不过毛棕参考价由798.9美元/吨上调至857.62美元/吨。

国内,部分地区豆油替代增加,豆油现货成交较好,棕榈油现货几无成交。

策略,市场聚焦即将公布的美豆季度库存及种植意向报告,CBOT大豆暂时陷入1200整数关口的争夺。3月马棕产量及出口同增,BMD毛棕升逾1年高位后震荡回落。

国内棕榈油进口下滑、库存持续去化,豆菜油库存略高,三大油脂供需继续分化,豆棕、菜棕价差低位。不过随着棕榈油内外去库驱动的持续交易及国内整体需求一般,资金进一步推升意愿减弱,棕榈油5月多次试探突破8400未果后跟随豆菜油回调,激进者建议关注豆菜油逢高短空机会及棕榈油91反套机会。

【豆粕】:等待关键报告发布,美豆及连粕震荡运行

隔夜豆粕震荡。

成本端,近期阿根廷大豆产区干燥利于收割,而巴西产区降雨充足,不过巴西大豆收获约7成,出口卖压较大,ANEC预估3月出口超1300万吨;南美大豆出口增加对美豆出口形成挤占,市场预估上周美豆出口净销售30-75万吨总体偏弱;另外市场关注USDA即将发布的种植意向面积报告和季度库存报告,目前市场预估报告均对盘面有利空作用。

国内,上周进口大豆到港环比增加但总体仍偏少,油厂开机保持低位,下游企业需求偏弱,油厂豆粕成交清淡,油厂大豆及豆粕库存继续降低。

总的来说,等待关键报告发布,美豆震荡偏弱;国内大豆到港偏低抑制油厂开机率,且豆粕下游需求偏弱,预计近期豆粕继续回调。

下一篇>已是最后一篇