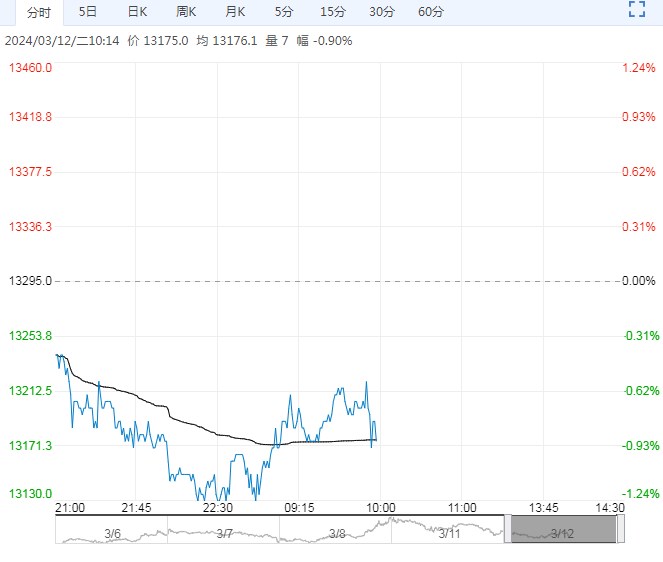

3月12日早盘,合成橡胶主力合约弱势震荡为主,目前盘内报13175元,跌幅-0.90%。需求处于季节性恢复期,国内半钢胎订单维持较好的势头,国内社会库存以及青岛港口库存近期迎来小幅去库阶段。

3月12日早盘,合成橡胶主力合约弱势震荡为主,目前盘内报13175元,跌幅-0.90%。需求处于季节性恢复期,国内半钢胎订单维持较好的势头,国内社会库存以及青岛港口库存近期迎来小幅去库阶段。

国投安信期货:建议观望

2月份中国汽车产销量同比环比均大降,主要因春节假期错月导致,前两月产销量累计同比均增长,上周国内全钢胎开工率小幅下降,半钢胎开工率继续小幅增加。上周青岛地区天然橡胶总库存继续回落,中国顺丁橡胶社会库存继续小幅回升,上游丁二烯港口库存回升,天然橡胶继续去库而合成橡胶继续累库。综合来看,橡胶供应压力不大,下游需求尚可,RU&NR库存压力小于BR,成本面驱动减弱,策略上RU偏多,NR&BR观望。

西南期货:供需偏紧

原料端,丁二烯供需偏紧,维持强势震荡;供应端,受利润倒挂影响,顺丁橡胶行业开工依旧不佳,产能利用率环比继续下降 1.66 个百分点至 64.29%;需求端,节后工人返岗较为积极,企业产量提升较快,出货逐步恢复,预计下周期轮胎样本企业产能利用率继续提升;库存端,厂家库存高位环比走低,同比处于偏高水平,贸易商库存环比走低,同比处于最低水平。总结:供需偏紧。

编辑:金闪闪

相关阅读

点击查看更多

点击查看更多