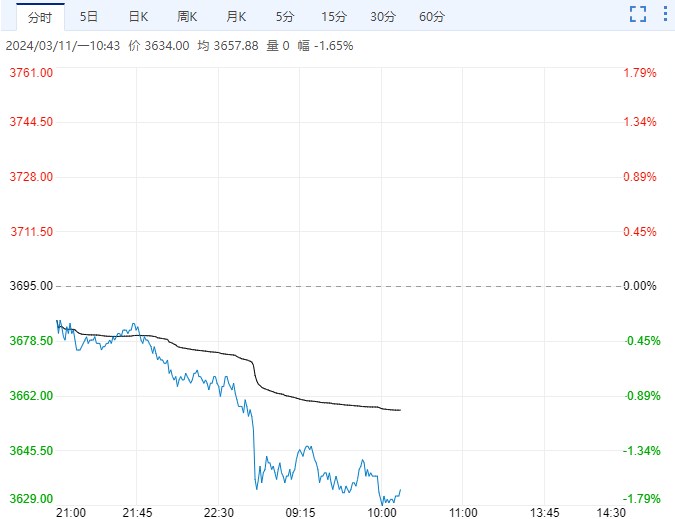

截至10月28日15:00收盘,螺纹钢主力合约下跌1.28%,盘面受原料影响大幅回落。现货方面,上海螺纹现货5320元/吨,降100元。

截至10月28日15:00收盘,螺纹钢主力合约下跌1.28%,盘面受原料影响大幅回落。现货方面,上海螺纹现货5320元/吨,降100元。

南华期货认为,昨上海螺纹报价5320元/吨降100元。本周找钢网建材产量小幅回升9.53万吨至365.35万吨,自十月中上旬随着国家能源委员会纠正一刀切限电限产或运动式减碳,部分前期限产力度较大的地区建材产量低位确有小幅增加,但在环保、能耗双控和京津冀及周边地区秋冬季限产方案即将常态化执行的背景下,螺纹产量回升空间比较有限,目前螺纹产量已经处于近几年低位,政策限产继续深化空间也比较有限。

终端需求表现仍弱,本周找钢网建材表需降9.2万吨至366.43万吨,价格持续弱势下市场成交明显转差,昨日建材成交仅13.96万吨,随着天气转冷,需求回落趋势仍将延续,库存去化放缓,本周建材厂库增21.06万吨,社库降22.14万吨,中期地产政策仍保持严格,中央发文积极稳妥推进房地产税立法和改革,投资延续回落趋势,9月地产投资当月增速由升转降,土地流拍蔓延,地产耗钢需求中期下滑趋势基本确认,但四季度经济下行压力较大,逆周期调节仍存有预期,部分区域地产销售调控政策或有边际放松。

综合来看,建材产量虽有边际回升,但限产预期仍强,在环保、能耗双控和华北采暖季限产即将常态化执行等影响下,螺纹产量大概率仍将处于偏低水平,终端需求表现仍弱,表需延续回落趋势,在需求走弱负反馈以及成本拖累影响下建材价格大概率仍将趋势走弱,但盘面贴水幅度较大情况下钢价仍有支撑。

国投安信期货认为,终端需求不及预期,库存降速放缓,在房地产、制造业整体疲弱,基建未见明显发力的背景下,市场对需求前景的预期仍偏悲观。随着粗钢压减、能耗双控稳步推进,钢厂复产空间也受到限制,叠加采暖季,未来供应将维持低位且缺乏弹性。受政策强力干预煤价影响,当前阶段市场信心脆弱,盘面短期仍有惯性下挫压力,波动或加剧。

<上一篇 现实与宏观预期博弈 铜价难有方向性走势

下一篇> 单边驱动不足 铁矿石价格仍旧易跌难涨