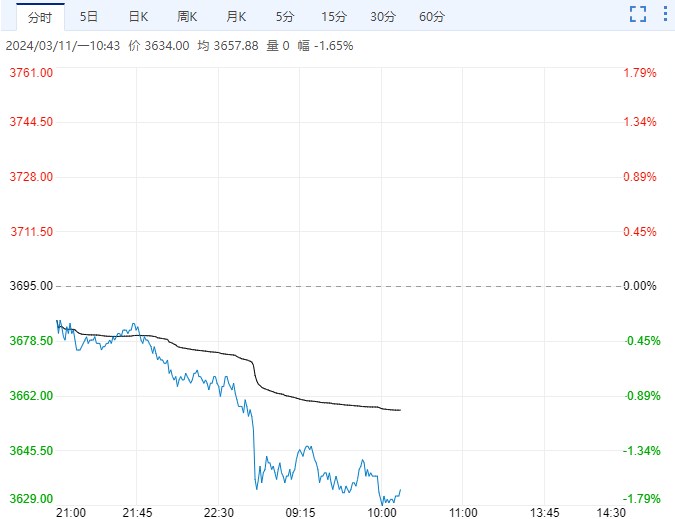

“银十”传统旺季中,下游实际需求符合市场预期与否,往往会引发盘面波动,“十三五”供给侧政策加严之后,金秋时节系列环保限产政策也成为引发行情剧烈波动的主导因素之一。因此,不论月涨跌幅度如何,至少10月的振幅终究是不会太小。然而今年国庆假期过后,螺纹钢期货于3600点附近震荡运行,高低点价差不足百点,当前振幅仅2.79%。

“银十”传统旺季中,下游实际需求符合市场预期与否,往往会引发盘面波动,“十三五”供给侧政策加严之后,金秋时节系列环保限产政策也成为引发行情剧烈波动的主导因素之一。因此,不论月涨跌幅度如何,至少10月的振幅终究是不会太小。然而今年国庆假期过后,螺纹钢期货于3600点附近震荡运行,高低点价差不足百点,当前振幅仅2.79%。

今年10月螺纹钢振幅创上市来最低值,主要是供需双平衡的格局影响的。

首先,年初疫情过后,复工复产及基建政策带动,全国长、短流程钢材开工率持续维持高位,8月钢、生铁以及钢材月度总产量均创历史新高。9月份终端需求恢复不及预期,吨钢利润遭受挤压,全国长流程钢厂高炉开工率出现小幅下滑,短流程钢厂因原料废钢价格大幅下调,长期处于盈亏平衡附近波动,开工率整体保持相对平稳。因此,9月粗钢及钢材产量环比回落,但全国粗钢日均产量环比增加0.84%至308.53万,续创历史新高,较去年同期增加11.83%。前9个月我国粗钢产量78333万吨,同比增加近5%。此外,大部分钢企在年初疫情期间提前完成了年度检修,秋冬季来临之际,虽仍有部分检修需求,但短期很难再有大型检修情况来影响生产。

其次,从环保限产的角度来看。近日,唐山市相关部门发布相关2020-2021年秋冬季工业企业日常减排措施的通知,实施时限为2020年10月1日0时至2021年3月31日24时,较去年延长了半个月的时间。文件对30家钢企评级进行了调整,并要求进行10%—45%不等的比例进行差异化停限产,预估不含部分退城搬迁钢企,影响量约953万吨,较去年的1300万吨有所下降。另外,今年限产仅针对企业总产能提出限产比例要求,更大程度的提升了企业的灵活性,钢企可以根据实际利润情况,选择限产实施强度来调节供应。因此,整体限产力度稍弱于2019年。

不过,与前些年钢厂高利润的情况不同,当前长流程钢利润仅小幅高于盈亏线,短流程利润尚可,限产后主动通过提高入炉铁矿品位和添加高炉、转炉废钢用量来提高在产产能利用率的意愿将会有所减弱,一定程度上缓解了实际的供给压力。后期企业限产的实际执行力度还将给供给端增加一定的变数。

需求方面,国内经济逐步企稳,9月市场旺季预期破灭,钢材库存较去年同期高出50%以上,但进入四季度,全国多地迎来重大投资项目的密集开工,在下游赶工需求带动下,钢材库存持续下降至10个月新低,表观需求也处于一个相对偏强的状态。而从中长期来看,9月房地产及投资数据弱于预期,土地成交放缓、新开工增速转负,市场对下一个建设周期的需求增速产生较大的忧虑,基差持续处于高位也能反映出强现实与弱预期之间的矛盾。不过,市场已经在现实与预期之间暂时找到了一个相对平衡点,一般程度的库存变化还不能泛起太大的波澜。

就这样,供给端、需求端及供需两端都难得找到了一个共同的平衡点,多一分不多少一分不少,倘若有任何特殊情况出现,都将打破当前的平静。因此,需时刻关注钢厂利润变化、环保限产执行力度、地产及投资数据及钢材去库进程。

<上一篇 镍矿供应将会明显下降 沪镍期货大幅拉升

下一篇> 基本面支撑有限 短期铜价或震荡偏弱