目前,螺纹钢行情的焦点是现货供应偏紧和期货维持大幅贴水之间的矛盾。

集金期货通2017年12月22日消息:目前,螺纹钢行情的焦点是现货供应偏紧和期货维持大幅贴水之间的矛盾。

现货端来看,建材产能利用率持续受限,加之库存处于低位,螺纹钢供应仍偏紧,这将对现货价格形成强支撑。期货端来看,盘面维持超高贴水,现货供应偏紧下,沪钢难现趋势性下跌。

11月中旬后,“2+26”城市进入正式限产期,高炉产能利用率明显走低,螺纹钢去库异常迅畅,现货价格两旬强势拉涨1000元/吨。时间点进入12月下旬,随着冬季淡季效应的显现,现货价格呈现高位回调态势。后市来看,限产持续及低库存情形下,现货回调幅度将受限,期货高贴水,沪钢难现趋势性下跌。

现货高位回调,期现暂背离。11月中旬至12月中旬,供给端高炉开工率大幅下滑对应需求端表现稳定,螺纹钢供应偏紧结构再度显现。华东及华南地区年底赶工潮亦对行情起到了推波助澜的作用,终端线螺采购表现抢眼,处于同期高位。

但进入12月中下旬后,随着天气的逐步转冷以及赶工潮的趋缓,终端全面进入季节性淡季,沪终端线螺采购环比处于持续下调中。对于当前接近5000元/吨的现货价格,终端接受程度普遍较差,也使得中间环节贸易补库意愿降低,现货呈现高位回调态势。期货端,远月合约贴水充分反映了2018年的宏观看空预期,当前达到历史极值,期现出现背离,近两周现货回调较为明显,期货相对抗跌。

库存出现拐头,但仍处于低位。时间点上来看,采暖季限产将延续到2018年3月,全国高炉产能利用率已降至71.32%,创出近三年的历史新低,全国建材钢厂产能利用率也降至66.2%的低位,供应偏紧还将延续。近期现货价格拉至绝对高位后,终端接受意愿转弱,使得最新一期螺纹钢库存出现了止跌拐头的迹象,厂库和社会库存环比均有小幅增加。但就整体水平来看,库存总量仍处于历年以来的同期低位,整体库存压力并不大。

此外,考虑到上半年去除中频炉因素,今年地条钢作为隐性库存影响效应不再,当前低库存对价格的强支撑可能超出市场的评估。展望后市,考虑到严限产政策仍在,冬季部分钢厂开始加大检修以及可能的冬储,预计后期库存还将延续同比低位,进而对价格形成支撑。

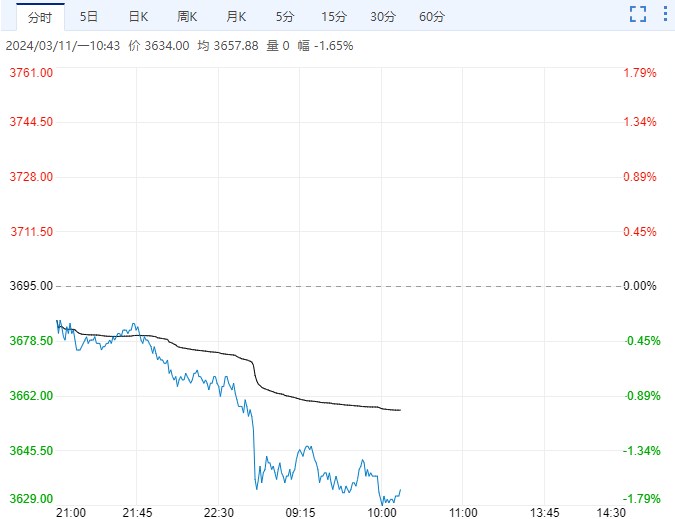

钢价期货盘面高贴水,向上回归仍可期。高贴水往往为期货盘面做多带来一定安全边际。总结期货贴水的历史规律,以上海地区螺纹钢现货为标的来看,2017年以前螺纹钢活跃合约的期现价差主要分布在-400—200元/吨的区间。

2017年后,随着螺纹钢绝对价位的走高以及宏观预期的干扰,期现价差波动明显加剧,年初3月—4月,宏观预期的极度悲观,使得主力合约期现价差一度达到-800元/吨区间,当前盘面超1000元/吨的贴水更是创下了历史极值。类比3—4月,随后出现的大幅拉涨行情源于去除中频炉后的铁水短缺、现货带动期货强势反弹。

由于当前采暖季供给端限产,供应偏紧结构明显,期现价差存在修复的基础。当前终端接受高价资源意愿较低影响下,现货价格从高位回调。不过,在限产持续情形下,钢价回调幅度亦受限。可以预测的是,后期一旦现货企稳,期货向上修复行情仍可期。

综合来看,螺纹钢现货价格处于拉涨后的高位回调阶段,当前供给端限产及低库存因素仍将对现货价格形成支撑。期货端螺纹钢1805合约贴水幅度达到历史极值,市场悲观预期充分反映在远月贴水结构中,期货难现趋势性下跌,后续可关注现货企稳后带来的期现价差修复行情。

下载关注集金期货通APP,查看实时期货行情走势,获取权威期货投资信息!

<上一篇 金价或迎来复苏 比特币预计在明年出现逆转

下一篇> 宏观面压力犹存 铜价缺乏大幅反弹动力