近日,“2+26”城市秋冬季错峰生产行动正式展开:石家庄、唐山、邯郸、安阳等重点城市按照预定计划以高炉生产能力的50%执行限产。各大机构纷纷派出团队对限产地区的钢厂生产情况进行了调研。

集金期货通2017年11月20日消息:近日,“2+26”城市秋冬季错峰生产行动正式展开:石家庄、唐山、邯郸、安阳等重点城市按照预定计划以高炉生产能力的50%执行限产。各大机构纷纷派出团队对限产地区的钢厂生产情况进行了调研。

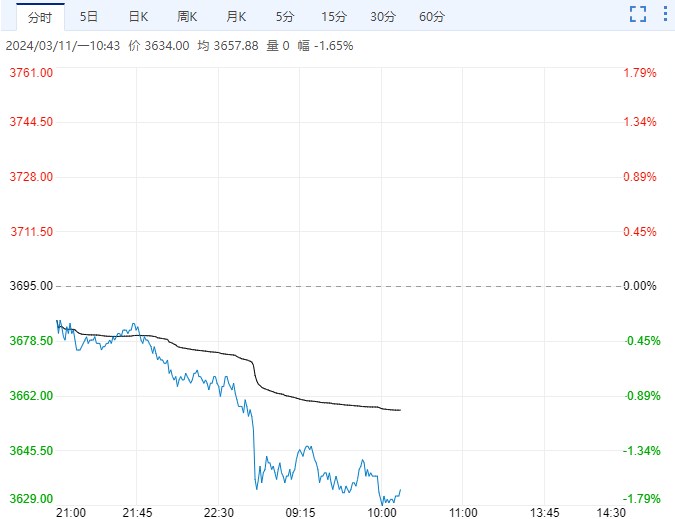

根据志金调研对钢铁重镇唐山的生产情况反馈,迁安、滦县多家钢厂当前停产比例接近80%。但是限产似乎对期市提振作用有限,近三个交易日螺纹钢主力合约1805连续收阴,累计下跌超过150点。笔者认为,当前需要理性看待限产对价格的影响,限产预期早已在期货价格上充分反映,中期价格运行方向仍然由基本面情况决定。

地产数据继续回落

今年以来的经济数据呈现出季末数据偏强的季节性扰动,但难掩需求中枢下行的真相。10月,国内工业增加值、投资、消费、信贷等数据全面不及预期,其背后的趋势性力量不容忽视,而房地产市场表现对钢价未来走势更为关键。据国家统计局最新数据,10月,商品房销售面积同比降幅从9月的2%扩大至6%,需求回落态势极其明显。

随着棚改货币化支撑效应减弱,以及地产监管周期收紧,地产销售、投资、拿地的传导链条已经进入中后期。自2017年初以来,地产投资不弱主要受到地产商拿地的支撑,而建安投资则随地产资金来源快速放缓。未来随着土地购置量价基数的抬升,拿地对房地产投资的拉动中枢可能也会趋缓,而建安投资回升之前可能需先等待地产销售回暖。综合来看,地产市场转弱从预期走向现实给钢市蒙上一层阴影。

限产影响较为有限

钢厂终端产品以建材和板材为主,随着冬季来临,未来建材市场消费可能出现明显的下降趋势,而板材消费受季节性影响较弱,主要受需求的影响。高炉限产后,铁水产量减少,同时具有建材和板材生产能力的钢厂可能根据需求和利润情况对轧线铁水进行重新分配。10月以来,卷螺现货价差持续收窄,上海地区卷螺价差甚至再度出现倒挂。与现货价格相对应的是,今年汽车销售情况明显不及去年,而短期建材需求尚可。笔者对螺纹钢、热卷即期生产利润进行测算,螺纹钢生产利润超过热卷约200元/吨,利润情况表明目前铁水从螺纹钢流向卷板的驱动较弱。

从我的钢铁网最新公布的周度数据来看,样本钢厂上周热轧、冷轧、中厚板产量明显出现下滑,螺纹钢和线材产量反而上升,说明限产对卷板产量的影响可能大于螺纹钢。此外,据笔者了解,部分限产超50%的钢厂主要是因为部分高炉停产检修,检修后将尽快复产,恢复至50%的限产水平。随着需求季节性减弱,目前建材市场供需紧平衡的格局在未来可能被打破。

成本支撑逐渐转弱

随着今年钢厂利润的大幅提高,成本对钢价的支撑力度逐渐减弱。从目前情况来看,四季度原料价格上涨空间有限。国外矿山为完成年度发运任务,四季度大概率维持高发运量,铁矿石港口库存连续五周上涨,对铁矿石价格形成明显压制。而焦化行业在焦炭价格大跌后,生产经营深陷泥潭,部分焦化企业已经提出涨价的要求。但前期焦化企业限产不及预期导致厂内库存不断上升,近期随着亏损状况的不断恶化,企业内部主动限产意愿有所增强,厂内库存虽止升趋降,但考虑到下游生产淡季对原材料的需求偏弱,价格向上驱动力不足。此外,目前相对较低的交割成本亦对原料价格上涨形成压制。总之,原料价格表现对螺纹钢的支撑力度十分有限。

笔者认为,螺纹钢短期成交尚可、厂内库存、社会库存双低是现货价格坚挺的主要原因。但从宏观环境、供给情况以及成本端表现来看,价格上涨动力逐渐转弱,而随着气温下降和工地临近年底停工造成需求下滑,钢价承受的压力将进一步凸显,预计后市期价继续承压下行。下载关注集金期货通APP,查看实时期货行情走势,获取权威期货投资信息!

<上一篇 金价剑指1300大关 市场人士继续看涨

下一篇> 短期钢价低位有支撑 建议短线操作为主