临近11月,北方将进入季节性停产和现货成交停滞期,钢价经过限产和需求的博弈后,找到了短期的均衡位置。

临近11月,北方将进入季节性停产和现货成交停滞期,钢价经过限产和需求的博弈后,找到了短期的均衡位置。

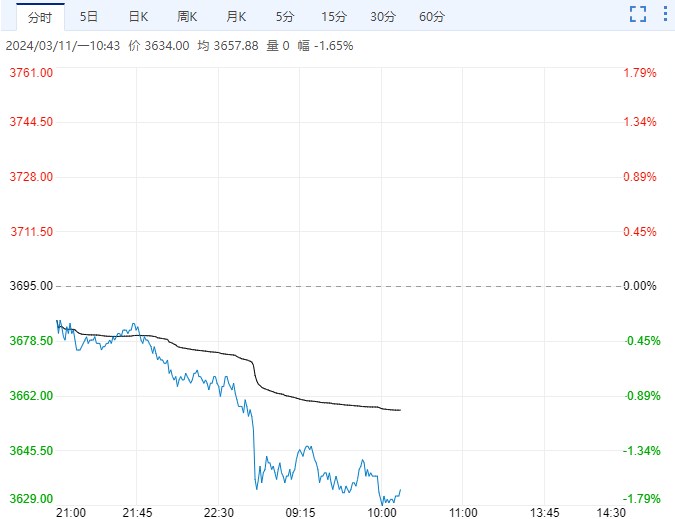

尤其近期缺乏明显变量因素影响的情况下,钢价要重新回到流畅的上涨行情中,可能需要等待。3500元/吨一线将会是近期螺纹钢主力合约价格震荡中枢,向下偏离的程度不会太大。

金九银十,钢材库存下降,需求尚可。9月地产投资增速继续上行至9.20%,商品房销售数据不断恶化,9月同比增速为-1.5%,环比下降5.76个百分点。

虽然本轮地产调控中,销售下滑向投资传递的节奏不同于以往,但考虑到房地产行业投资开发中资金来源主要依靠前期销售,因此后期能否延续前期投资增速存在不确定。综合来看,短期需求增速缺乏迅速提升动力,但下降空间也不会太大。另外,1-9月汽车产量和基建投资增速基本持稳,同样显示出经济自身较强的复苏动力。

从不同钢材下游部门来看,1-9月数据表明需求增速的底部已经探明,但内生性加速上涨还需时日。近期钢价回调的行情也表明,市场关注焦点从供给转向需求后,需求端虽暂时不能成为引导钢价继续上涨的主要驱动力,但能够起到限制钢价跌幅的作用;甚至不能忽视本轮钢价上涨过程中,需求复苏在供给侧背后同样起到的提振作用。如果放长周期来看,需求复苏对市场的重要程度会逐渐代替供给侧收缩的影响。

供应方面,供给收缩政策执行良好,剔除掉个别地区不定时限产政策对钢市的影响,在持续较高的毛利刺激下,钢厂日均产量被限制的迹象非常明显,这显示出政策的刚性和主基调没有发生动摇。

9月份最新数据显示,粗钢日均产量为239.43万吨,较8月份下降0.49个百分点,行业螺纹钢毛利在800元/吨-900元/吨的高水平,较上月850元/吨-950元/吨环比略降50元/吨-100元/吨,变化不大。

会员钢企自今年4月以来,在螺纹钢吨钢毛利超过500元/吨关口后,日均粗钢产量就一直维持在180吨-185吨的区间震荡,即便三季度利润持续上升至千元每吨,但期间产量提升幅度有限,对盈利的弹性较小。

回顾历史数据,会员企业粗钢日均产能突破170万吨是在今年3月下旬,这和吨钢毛利暴涨的时间节点一致,也是2010年螺纹钢期货上市以来的历史最高水平。

在衡量利润率和库存水平后可以发现,2010年以来历史性的高利润和历史性的低库存水平是共生的,这表明行业供应即便小幅增加,但是相对需求增速较小,供需格局已发生了质的变化。跟踪9、10月旬度高频数据,国庆节长假后螺纹钢总库存连续两周下降,和上海螺纹终端采购量的负相关性非常强。

原材料下跌幅度较大,焦化厂增产幅度大于钢厂,铁矿石外矿发货量和港口库存水平波动一致,钢价在如此高的利润水平下,对上游成本的依赖程度趋弱。短期震荡后,对钢价不宜过分看空。

<上一篇 COMEX黄金振荡下行 美债逆转弱势格局

下一篇> 供不足需格局未改 锌库存维持低位