电石供应偏紧,重心大幅上涨,乙烯重心坚挺,成本端利多。

一、主要观点

利多:

1. 电石供应偏紧,重心大幅上涨,乙烯重心坚挺,成本端利多;

2. 9月PVC装置检修较多,上游库存不高,国内供应依旧偏紧;

利空:

1. 商品整体延续下跌趋势,黑色跌幅较大,市场氛围偏空;

2. 后期环保部巡查京津冀大气污染,预计将影响下游制品企业开工;

3. 临近国庆长假,下游基本无备货迹象,维持刚需

4. V1709合约交割结束,华东地区供应增加。

总结:

宏观面不佳,商品整体延续下跌趋势,市场氛围偏空。原油重心震荡偏强,利多化工品。电石供应稍显紧张,到货量减少,价格大幅上移,乙烯震荡偏强,成本端利多。供应端,9月台塑宁波、鄂尔多斯(行情600295,诊股)、LG 渤海化学、宁夏英力特(行情000635,诊股)、金昱元均有检修,PVC企业开工率一般,上游库存不高,供应偏紧对市场有一定支撑。但V1709合约交割结束,华东地区供应增加,短期利空,上游受期货暴跌影响,出厂价格下调,个别低端破7000元。需求方面,临近国庆长假,下游基本无备货迹象,维持刚需,预计将影响下游制品企业开工。PVC多头炒作消退,暴涨过后暴跌,市场做空氛围较浓,但基本面仍有一定支撑,后期预计跌幅有限,操作上建议低位平空单,不建议马上抄底,待止跌企稳后可试多。

二、基本面分析

(一)原油和煤炭

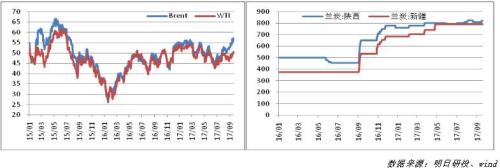

上周原油价格震荡偏强,重心小幅上移。库存方面,截至9月15日当周EIA原油库存增加459.1万桶,预期增加390.0万桶;库欣库存增加70.3万桶;汽油库存减少212.5万桶,与预期持平,精炼油库存减少569.3万桶,预期减少95万桶,为2011年1以来最大降幅,且低于五年平均水平。美国活跃石油钻机数环比减少7座至749座,创今年1月来最大单周降幅,但美国10月页岩油产量预计将环比增加7.9万桶/日至609万桶/日。

从原油基本面来看,原油库存连续三周上涨,虽然活跃钻井平台数有所减少,但页岩油产量预计走高,供应压力较大;需求方面,汽油、精炼油库存连续下降,EIA表示原油需求增长快于预期,利多原油。消息面上,伊拉克表示减产行动有望延长至明年3月以后,推涨原油。原油基本面一般,但市场上利多因素略多于利空,原油短期震荡偏强。

煤炭价格较强,重心小幅上涨20元,陕西兰炭价格报820元/吨。

(二)电石和乙烯单体价格

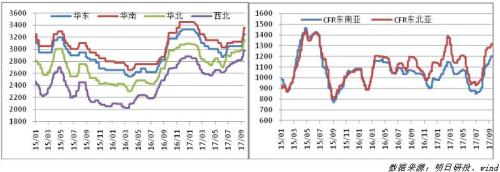

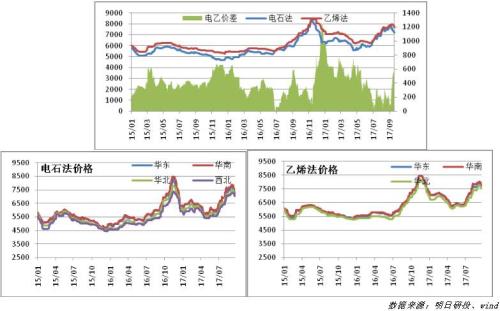

国内电石市场重心大幅上移,表现强势。部分电石炉检修,生产不稳定,供应稍显紧张,到货量减少。电石整体需求稳定,现货走势较强,电石采购价上调,华东、华南上涨100元,华北、西北上涨30元左右。电石基本面较好,预计重心偏强。

亚洲乙烯小幅上涨,重心坚挺。CFR东南亚1205美元/吨,环比上涨5美元,CFR东北亚报价1320美元/吨,环比上涨5美元。原油价格震荡上涨,成本端偏多,市场整体供应偏紧,苯乙烯坚挺但乙二醇走弱,需求整体一般。乙烯基本面尚可,预计后期震荡偏强的概率较大。

(三)中间体EDC、VCM

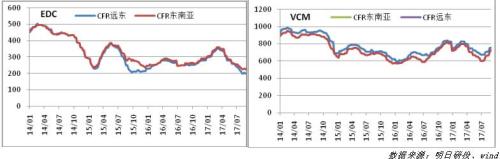

亚洲EDC市场重心稳定,EDC市场CFR远东报价200美元/吨,CFR东南亚报价220美元/吨,维持前期。VCM市场重心小幅上涨,CFR东南亚报价760美元/吨, CFR远东报730美元/吨,维持前期。

(四)相关产品

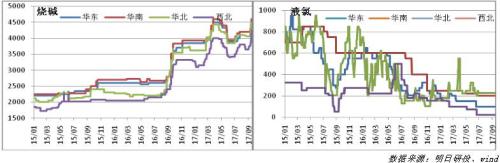

国内碱市场表现较为强势。纯碱整体供应仍偏紧,但局部有所缓和,下游需求较好,纯碱重心涨幅有所放缓;烧碱市场大幅上涨,西北上涨350元,华东、华南现货上涨400元,华北上涨500元,表现强势。

液氯市场整体维持弱势,市场维持补贴运费,内蒙地区补贴运费600-1000元/吨左右,大部分厂家实际成交补贴运费800-1300元/吨,下游开工严重收缩,企业接货不佳,短期行情难有改变。

三、PVC产业

(一)PVC现货价格

目前,华东地区电石法市场价(中间价)为7005元/吨,环比下跌410元;乙烯法市场价(中间价)为7600元/吨,环比下跌325元。上周PVC期货主力合约延续下跌趋势,上游库存不高,但受期货持续下跌的影响,出厂价格下调,个别低端破7000元,现货市场重心大幅下滑,报盘混乱,市场心态较为恐慌,下游维持刚需,观望较多。

(二)利润情况

电石价格大幅上涨,电石法成本整体增加明显,电石法PVC价格重心持续大幅下跌,利润较前期大幅减少,目前电石法PVC利润在1520元附近,环比减少460元左右。

乙烯价格高位震荡偏强,乙烯法成本小幅增加,乙烯法PVC价格大幅下跌,利润较前期明显减少,目前乙烯法PVC利润在2200元附近,环比减少350元左右。

(三)企业装置检修及开工状况

宁夏英力特25万吨/年PVC5型装置9月4日起开始检修,开车时间推迟;

宁夏金昱元25万吨/年PVC装置9月18日停车检修,重启时间未定;

鄂尔多斯40万吨/年PVC装置9月11日检修,重启时间未定;

鲁泰化学36万吨/年PVC装置计划9月月底恢复开车,或有延期;

目前聚氯乙烯装置正常产销约70家,涉及产能约2300万吨/年,9月台塑宁波、鄂尔多斯、LG 渤海化学、宁夏英力特、金昱元均有检修,PVC企业开工率不高,供应偏紧对市场有一定支撑。(数据来源:明日研投、金联创)

四、基差

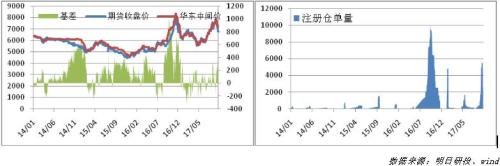

截止9月22日基差为250,期货主力合约1801及现货价格重心大幅下跌,且现货跌幅较大,主力期货合约较现货贴水幅度缩小。仓单数量2604张,减少2925张。

<上一篇 云南天然橡胶 "保险+期货" 精准扶贫