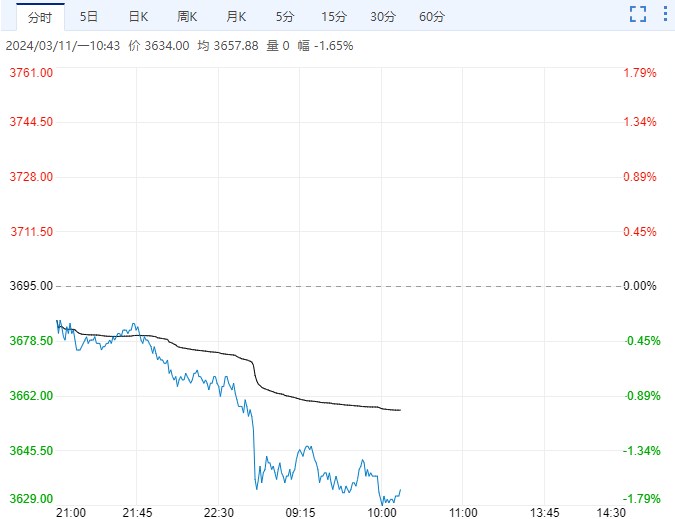

12月23日,螺纹钢期货小幅度上涨,主力合约涨0.61%,收于4481元/吨。

2、方正中期期货:基差收窄后 盘面上行空间也受限

钢数据显示建材产量转增,需求继续放缓,去库量明显放缓,建材成交下降,淡季影响逐步增大。目前已有多地出台了冬储政策,东北地区价格明显高于去年。

螺纹各地库存普遍要低于去年,杭州低于2019年,但北京、上海的库存仍高于2019年及以前,产量恢复偏慢,后续累库可能较缓,钢厂压力不大,但随着去库放缓并转为累库,特别在货源再次分散后,高利润下挺价意愿或不及当前。

政策面仍偏宽松,央行降准、降息,地产短期可能见到政策顶,东北地区在地产政策方面宽松的节奏更快,但近期也是有所反复,因此目前地产政策大方向还是以防风险扩散为主,

后续5年期LPR是否下调更为关键,以及首付比等政策能否放宽,需要关注,截止目前,商品房销售和土地成交回升还不明显,市场有传北京二手房成交增加。

综合看,当前还是处在交易预期的阶段,盘面基差修复是对需求改善的体现,同时废钢持续上涨导致电炉成本重回前期高位,现货后期难继续走强,在基差收窄后,盘面上行的空间也受限,而春节前对政策端的交易还会持续,对螺纹价格有支撑,下游仍可关注回调后的多配。

而复产预期下,钢材利润压缩的驱动仍存在,可继续关注。

编辑:糖沫沫

<上一篇 基本面呈现供需双弱格局 锌期货震荡下行

相关阅读

点击查看更多

点击查看更多