上周PTA先抑后扬,短暂小幅回调后再度上涨,PTA期货再创新高。现货面偏紧状况仍未缓解,近月合约表现极为强势。

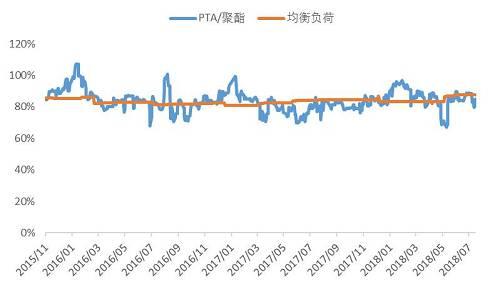

需求端方面,当前聚酯负荷为91.26%,聚酯负荷明显高于往年同期水平,当前聚酯处于景气周期,今年新投产的聚酯装置较多,加上负荷较高,PTA下游直接需求仍较好。江浙织造负荷为77%,较前期回升。近期PX、PTA和聚酯涤纶价格大幅上涨,而下游经编、织造企业难以向下游转移成本压力,一时间全国多家经编企业抱团停产、抵制涨价的行为,在一定程度上影响上游涨价。

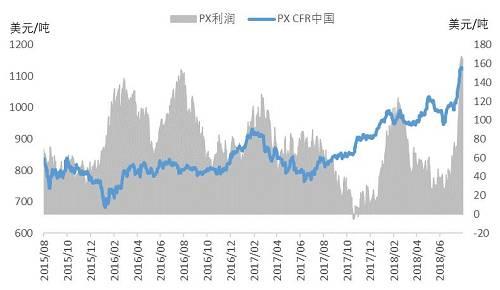

综上所述,期研究院美伊博弈升温,暂未影响伊朗原油出口,原油震荡下跌。供给来看,供给来看,逸盛石化220万吨PTA装置重启,PTA开工恢复至77.32%,本周恒力石化220万吨装置重启,PTA开工负荷有所提升。需求来看,当前聚酯负荷91.26%,下游聚酯淡季不淡。整体来看,成本端走强和供需紧张是支撑PTA上涨。近期PTA工厂继续在现货市场回购PTA现货,现货偏紧现状难以改变,预计延续高位震荡走势。

编辑:金闪闪

下一篇> 猛涨的PTA还能坚持多久?

点击查看更多

市场需求力度不足 尿素价格短期或承压运行

9月11日午盘,尿素主力合约弱势下行,目前盘内报...[详情]

郑州商品交易所:关于短纤期货交割费用有关事项的公告

经研究决定,现将指定短纤期货交割费用标准事项公告如下:一、标准仓单仓储费标准:指...