预测美豆年度平均价格范围仍在9.00-9.60美元/蒲。预测豆油价格为30-33美分/磅,中间价格下调1美分。预测豆粕价格为325-355美元/短吨,中间价格上调20美元。豆粕价格上调反映出阿根廷大豆产量大幅减少的影响。

全球17/18年度油籽贸易量微调,其中美国玉米出口上调抵消阿廷出口的下调。澳大利亚高粱出口下调,反映出可供出口供应量的减少。中国玉米和大麦进口上调抵消高粱进口的减少。基于截至目前的招标量及预期中国需求强劲,本月沙特大麦进口量下调。巴西当地16/17年度(截至2月末)玉米出口下调。除美国以外国家年终库存上调,主要反映出巴西、印度和欧盟库存的上调。

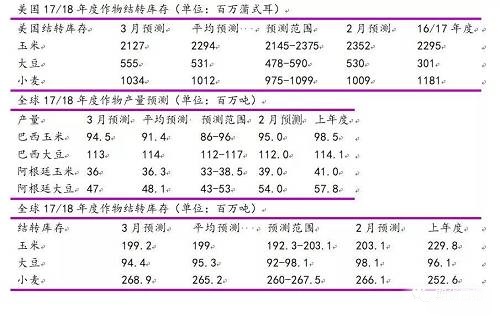

小麦:本月将美国17/18年度出口下调2500万蒲,降至9.25亿蒲,年终库存上调相应幅度至10.34亿蒲,高于市场平均预期的10.12亿蒲。与国际市场一些国家相比价格竞争力下降导致美麦出口下调。硬红冬麦和硬红春麦出口量分别下调1500万和1000万蒲。基于截至目前的NASS价格及对年度剩余时间内的现货价格预期(南部大平原持续干旱),本月预测美国小麦年度中间价格上调0.05美元/蒲,达到4.65美元/蒲。

本月将全球17/18年度小麦供应量上调50万吨,其中主要是哈萨克斯坦产量增加提振。全球出口量略上调,俄罗斯出口上调150万吨抵消欧盟出口下调100万吨。预测俄罗斯小麦出口量将达到3750万吨,较上年度创纪录水平增加35%,较欧盟出口量增1250万吨。全球进口量也上调,其中土耳其进口上调100万吨,主要由俄罗斯进口。全球小麦总消费量下调,其中印度需求量下调200万吨,印度国内价格上涨导致需求疲软。尽管消费量下调,但印度总消费量仍较上年度创纪录水平略有增加。在全球供应增加而需求下滑的情况下,本月预测全球小麦年终库存较上月预测增加280万吨,达到创纪录的2.689亿吨,高于市场平均预期的2.652亿吨。

点评

本月大豆数据偏空,美豆库存继续上调而阿根廷产量调减幅度仍不及预期,美豆短线将震荡调整。但市场整体预期阿根廷产量仍有下调空间,因此仍需关注阿根廷天气及对产量的最终影响,美豆仍将围绕天气和产量预测表现震荡。出口和乙醇生产需求强劲大幅提振美国玉米需求前景,年终库存年比预期年比下滑,短线美玉米将保持震荡偏强。美国和全球小麦库存继续上调,供应延续宽裕,价格仍将继续承压,但玉米偏强或将提供价格支撑。报告后继续关注美国作物出口需求,同时市场焦点将逐渐转向新年度作物种植意向变化。另,谷物市场仍需关注中美贸易争端的进一步演变。

下载关注集金期货通APP,查看实时期货行情走势,获取权威 期货投资 信息!

<上一篇 供需转弱糖牛变苦 国内外糖价联袂下跌

下一篇> 玉米市场供应已从过剩转向紧缺