从产业来看,近期精炼镍库存压力依旧显著,同时镍铁价格维持弱势,对镍价形成拖累,若后市精炼镍库存延续近期增长态势,镍价难有显著上涨。

【沪镍】

【行情资讯】

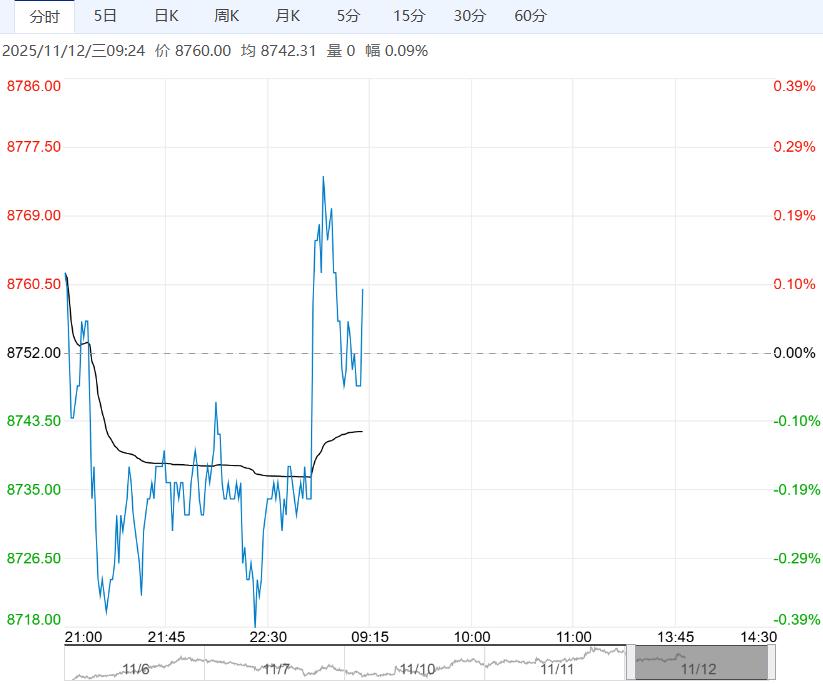

周二镍价低位窄幅震荡,下午3时沪镍主力合约收盘价报119290元/吨,较前日下跌0.25%。

现货市场,各品牌升贴水持稳运行,俄镍现货均价对近月合约升贴水为400元/吨,较前日持平,金川镍现货升水均价报3600元/吨,较前日持平。

成本端,周内镍矿市场整体交投氛围尚可,镍矿价格稳中偏强运行,1.6%品位印尼内贸红土镍矿到厂价报52.8美元/湿吨,价格较上周持平,1.2%品位印尼内贸红土镍矿到厂价报23美金/湿吨,价格较上周同期持平,菲律宾产1.5%品位镍矿CIF报58美元/湿吨,价格较上周持平。

镍铁方面,价格继续下跌,国内高镍生铁出厂价报912元/镍点,均价较前日下跌2.5元/镍点。

【策略观点】

从产业来看,近期精炼镍库存压力依旧显著,同时镍铁价格维持弱势,对镍价形成拖累,若后市精炼镍库存延续近期增长态势,镍价难有显著上涨。

但中长期来看,全球财政与货币宽松周期将对镍价形成坚实支撑,镍价或早于基本面确认底部,因此短期建议观望,若镍价跌幅足够(115000-118000元/吨)或风险偏好较高,可以考虑逐步建立多单,短期沪镍主力合约价格运行区间参考115000-128000元/吨,伦镍3M合约运行区间参考14500-16500美元/吨。

【不锈钢】

【行情资讯】

周二下午15:00不锈钢主力合约收12465元/吨,当日-1.11%(-140),单边持仓19.35万手,较上一交易日-989手。

现货方面,佛山市场德龙304冷轧卷板报12650元/吨,较前日-50,无锡市场宏旺304冷轧卷板报12750元/吨,较前日-50;佛山基差-15(+90),无锡基差85(+90);佛山宏旺201报8900元/吨,较前日+100,宏旺罩退430报7750元/吨,较前日持平。

原料方面,山东高镍铁出厂价报920元/镍,较前日持平。保定304废钢工业料回收价报8600元/吨,较前日持平;高碳铬铁北方主产区报价8200元/50基吨,较前日持平。

期货库存录得74195吨,较前日-8553;据钢联数据,社会库存下降至103.40万吨,环比增加0.29%,其中300系库存63.95万吨,环比减少1.90%。

【策略观点】

当前不锈钢市场继续呈现震荡偏弱态势,主要受供应过剩与需求不振的双重压力影响,尽管11月钢厂排产规模略有收缩,但整体产量仍处于较高水平,市场供应压力未见明显缓解。

终端采购多限于刚性需求,贸易环节成交持续低迷,市场整体活跃度不高,同时,前期积压的库存压力逐步释放,去库速度有所放缓,进一步强化了市场的观望情绪。

综合来看,不锈钢价格短期内预计仍将维持偏弱走势。

下一篇>已是最后一篇