锌矿TC报价下行,矿端利润回升,冶炼端利润持续压缩,目前冶炼厂原料库存可用天数下降,另外冬储需求对原料采买有需求刺激,上游供应压力或向冶炼端传导,高成本生产产能或主动调减。

【沪锌】:区间内偏强震荡整理

美国政府停摆进入尾声,美联储12月降息态度摇摆,目前中美贸易关税战暂停,中国人民银行发言表示要实施好适度宽松政策,宏观情绪小有回暖。

锌矿TC报价下行,矿端利润回升,冶炼端利润持续压缩,目前冶炼厂原料库存可用天数下降,另外冬储需求对原料采买有需求刺激,上游供应压力或向冶炼端传导,高成本生产产能或主动调减。

海外伦锌现货升水,伦锌库存维持极低位置,海外锌市需求旺盛,国内市场贸易货源多用于出口,提货情绪偏紧。

国内锌市基本面支撑偏弱,若供应端生产过剩压力缓解,叠加出口消费确认改善则高看锌价,短期价格或仍在22000-23000区间内偏强震荡运行。

【沪铜】:震荡蓄力

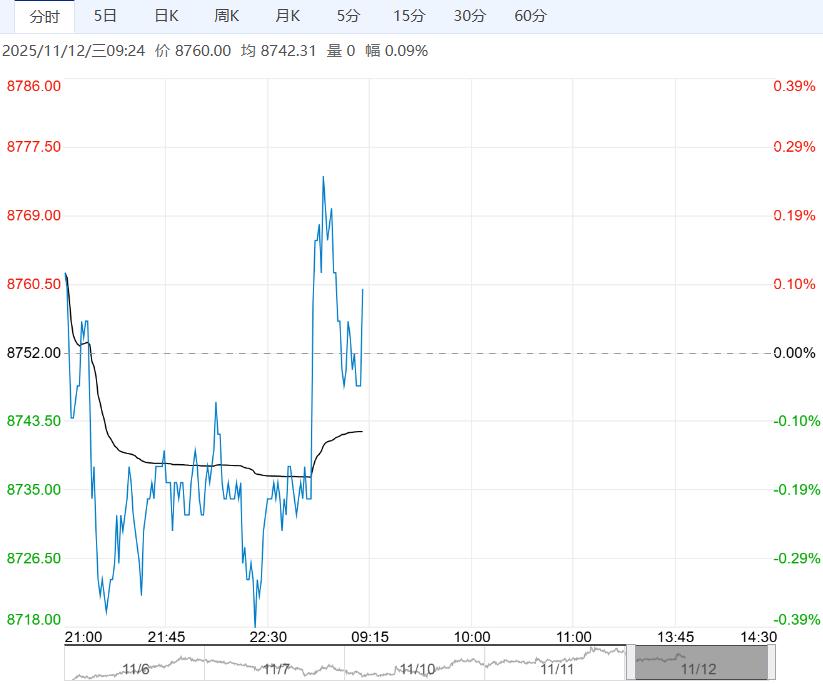

(1)库存:11月11日,SHFE仓单库存42964吨,减825吨;LME仓单库存136250吨,减25吨。

(2)精废价差:11月11日,My steel精废价差2855,收窄94。目前价差在合理价差1568之上。

综述:美国政府停摆接近尾声,宏观风险有所减弱,但经济数据的不确定性依旧让市场对于12月降息有博弈的空间。

产业面,铜矿事故导致原料短缺预期前期交易的较为充分,后续更多转向现实层面,原料紧张向冶炼端传导。

当前价格有底部支撑,但向上突破前高需要更多利好驱动及资金重新大量流入,倾向于区间震荡运行,沪铜主力波动参考8.5-8.8万。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多