1-10月乘用车累计零售1925万辆,同比增长7.9%,依然保持着相对稳健的增长节奏。橡胶产量季节性放量,进口量累计同比继续增加,供应压力增加。

【橡胶】

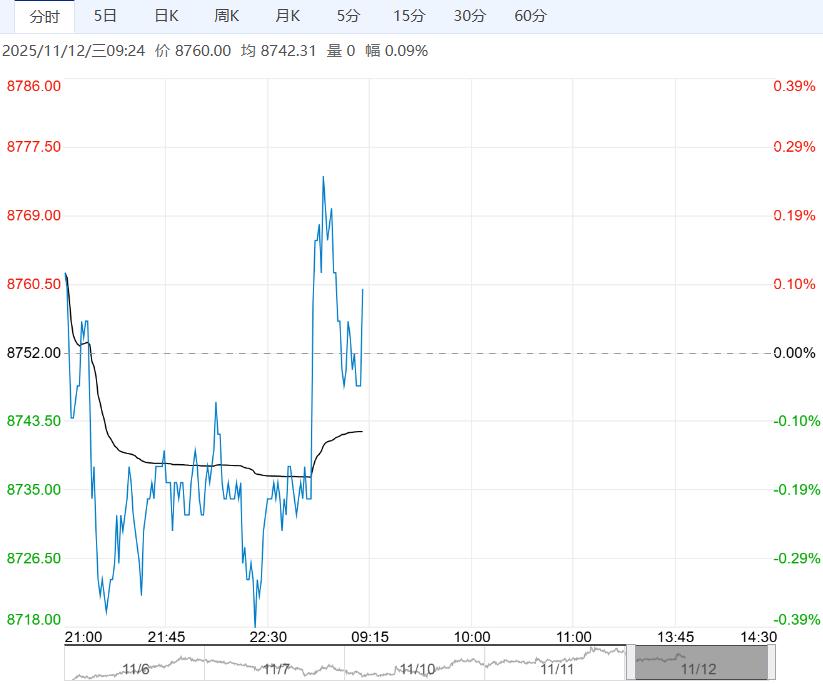

周二,截至日盘收盘沪胶主力RU2601下跌15元/吨至15095元/吨,NR主力下跌40元/吨至12125元/吨,丁二烯橡胶BR主力下跌35元/吨至10240元/吨。

昨日上海全乳胶14600(+0),全乳-RU2601价差-535(-90),人民币混合14600(-50),人混-RU2601价差-535(-140),BR9000齐鲁现货10400(+100),BR9000-BR主力125(+25)。

10月全国乘用车市场零售量达224.2万辆,同比下降0.8%,环比微降0.1%,结束了此前连续两月的“双涨”态势。

1-10月乘用车累计零售1925万辆,同比增长7.9%,依然保持着相对稳健的增长节奏。橡胶产量季节性放量,进口量累计同比继续增加,供应压力增加。

下游内稳外弱,海外轮胎需求小幅下降,欧盟继反倾销调查后启动反补贴调查,企业轮胎出口担忧增加,供强需弱下,预计胶价震荡运行。

【甲醇】

周二,太仓现货价格2060元/吨,内蒙古北线价格在2007.5元/吨,CFR中国价格在242-246美元/吨,CFR东南亚价格在320-325美元/吨。

下游方面,山东地区甲醛价格985元/吨,江苏地区醋酸价2350-2400元/吨,山东地区MTBE价格4945元/吨。

供应端,近期国内检修装置逐步复产,供应恢复至高位;海外方面伊朗装置有可能在11月底至12月停车,供应有望回落。

综合来看,伊朗装置若因限气停车,将导致1月到港大幅下滑,山东恒通停车,计划在12月初恢复,因此港口库存大概在今年12月中旬至明年1月初进入去库阶段,预计甲醇维持底部震荡。

(来源:光大期货)

<上一篇 现货端稍有好转 沥青短期重心或有所上移

下一篇>已是最后一篇